兼职保洁要签合同吗,工资公账怎么走和入账?

张女士最近新开了一家精品民宿,生意不错,但日常的清洁维护让她分身乏术。经过面试,她雇用了一位经验丰富的保洁阿姨,约定每周三次,按次结算报酬。临到第一次付款时,问题来了:这笔钱是直接从自己微信转给阿姨,还是必须走公司的对公账户?需不需要和阿姨签一份什么协议?很多人认为,这只是个“小兼职”,何必那么麻烦。坦白说,这种想法在当前日趋规范的商业环境下,潜藏着不小的风险。处理好兼职保洁的合同与薪资问题,并非小题大做,而是企业合规经营、规避风险的第一道防线。

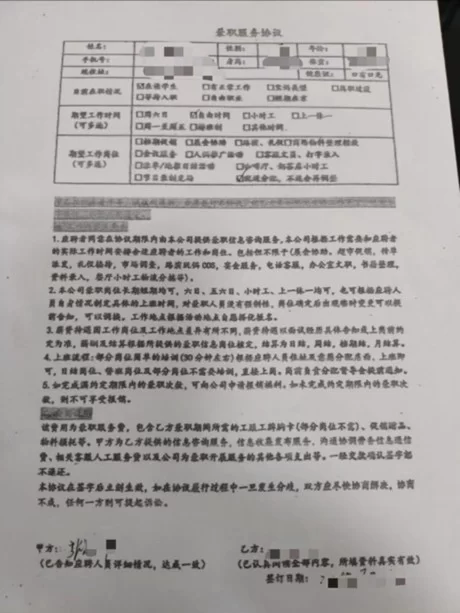

我们首先必须厘清一个核心问题:兼职保洁,到底要不要签合同? 答案是肯定的,而且非常必要。这里的关键在于区分“劳动关系”与“劳务关系”。如果保洁阿姨接受民宿的统一管理,遵守固定的上下班时间,工作内容完全由你指定,并且报酬按月支付,那么很可能被认定为事实上的“劳动关系”。一旦构成劳动关系,雇主就必须承担缴纳社保等一系列法定义务,成本和风险都会急剧增加。而对于大多数按次、按天或按项目结算的兼职保洁,我们通常将其定义为“劳务关系”。即便如此,一份简明的《劳务协议》或《兼职服务合同》依然是不可或缺的。这份协议不是枷锁,而是保护伞。它明确了双方的权利与义务,比如服务标准、工作时间、报酬金额、支付方式、违约责任等。试想一下,如果没有协议,保洁阿姨在工作中不慎滑倒受伤,医疗费用由谁承担?或者她服务不到位,造成客户物品损坏,如何追偿?再或者,双方就工作时长产生分歧,口说无凭,如何解决?这些都是非常现实的问题。不签合同,看似省事,实则将双方都置于一种不确定的风险之中,一旦发生纠纷,往往“公说公有理,婆说婆有理”,耗费大量时间精力。因此,签署一份权责清晰的劳务协议,是规避法律风险、建立信任关系的基石。

那么,这份协议应该包含哪些核心内容呢?一份务实的兼职保洁劳务协议,无需像正式劳动合同那般复杂,但几个关键要素必须齐全。首先是双方主体信息,包括雇主(公司或个人)和保洁员的姓名、身份证号、联系方式。其次是服务内容与标准,要尽可能具体,例如“负责三个房间的日常保洁,包括地面清洁、床品更换、卫生间消毒,达到无尘无渍无异味标准”。然后是服务时间与地点,明确每周几天、每次几小时,具体在哪个地址提供服务。最核心的条款是报酬标准与支付方式,例如“每小时人民币50元,每完成一次服务后,通过银行转账结算”。同时,协议中应加入双方权利与义务条款,明确保洁员需遵守安全操作规程,雇主需提供必要的清洁工具和安全的工作环境。最后,违约责任和争议解决方式也是必要的,约定若一方违约如何处理,以及发生争议后是协商解决还是通过法律途径。有了这样一份白纸黑字的协议,合作就有了清晰的准绳,既能约束服务品质,也能保障保洁员如期拿到报酬,让合作从一开始就走上专业、规范的轨道。

解决了合同这个“身份问题”,接下来就是薪酬这个“核心利益”——兼职保洁工资如何通过公账支付? 很多人习惯于用微信或支付宝直接转账,简单快捷。但对于公司而言,将兼职报酬通过公账支付,是唯一合规且明智的选择。首先,公账支付留有清晰、不可篡改的电子回单,是证明该项费用真实发生的最佳凭证,对于企业财务记账和未来可能的税务稽查至关重要。其次,这笔支出可以作为企业的成本费用在税前扣除,合法降低企业所得税负。如果使用个人账户转账,不仅无法在公司账面上体现这笔支出,还可能被税务机关认定为股东分红或账外收入,引发补税甚至罚款的风险。公账支付的流程其实并不复杂:第一步,收集保洁员的收款信息,主要包括其姓名、开户行和银行卡号。第二步,根据劳务协议约定的工作量,制作兼职报酬结算单,内部审批。第三步,通过企业网上银行或柜台,将款项从公司账户直接转入保洁员的个人银行卡,并在附言/备注中注明“保洁服务费”或“X月保洁报酬”,做到事由清晰。第四步,妥善保管银行的电子回单或纸质凭证,这是后续入账的关键依据。整个过程清晰透明,为企业构建了一道坚实的财务防火墙。

公账支付完成后,就到了财务人员最关心的环节:这笔钱应该如何入账做账? 这是体现财务专业性的关键一步。兼职保洁的报酬,在会计科目上,不应计入“应付职工薪酬”,因为这与正式员工的工资性质不同。正确的做法是将其计入相关的成本或费用科目。例如,如果是行政办公室的保洁,应计入“管理费用-服务费”;如果是销售展厅的保洁,则计入“销售费用-服务费”;如果是生产车间的保洁,可以计入“制造费用-服务费”。具体的会计分录通常是:借记“管理费用”等科目,贷记“银行存款”。这里最大的难点在于发票和税务处理。根据税法规定,企业支付的成本费用,要想在企业所得税前合法扣除,原则上需要取得合规的发票。这就引出了两种常见情况。第一种,保洁员个人可以去税务局代开发票。保洁员携带身份证和劳务协议,到办税服务厅申请代开一张税目为“保洁服务费”的增值税普通发票给公司。公司拿到发票后,连同银行付款凭证一同入账,税务处理就非常完整。第二种情况更普遍:保洁员不愿或不懂如何去代开发票。这时,公司作为支付方,就负有代扣代缴个人所得税的法定义务。这笔兼职报酬属于“劳务报酬所得”,需要按照规定预扣预缴个人所得税。公司支付报酬时,应先计算出应代扣的税额,将税后金额支付给保洁员,然后再进行申报。入账时,除了借记费用、贷记银行存款外,还要贷记“应交税费-应交个人所得税”。待到次月申报期内,将代扣的税款向税务局申报缴纳。虽然操作上稍显繁琐,但这却是确保企业税务合规的必要步骤。忽视这一步,企业将面临未履行代扣代缴义务的罚款风险。

放眼整个市场环境,零工经济已成为一种重要趋势,兼职用工会越来越普遍。随之而来的,必然是监管的逐步细化和严格。过去那种“现金交易、口头约定”的草莽模式,正迅速失去生存空间。一个企业是否规范,从它如何对待一位兼职保洁员的薪酬就能看出端倪。这不仅仅是一个财务问题或法律问题,更是一个企业信誉和管理水平的体现。当你的企业能够为兼职人员提供规范的合同,通过公账准时支付报酬,并依法处理税务事宜时,你所传递的信号是:这是一个负责任、值得信赖的合作平台。这种信誉的积累,最终会转化为吸引优秀人才、获得客户认可的无形资产。对于保洁员而言,能够获得一份有协议保障、报酬清晰可查的工作,也更能激发其职业归属感和工作积极性,从而提供更优质的服务。

当每一笔兼职报酬都清晰地在公账上留痕,当每一份合作都有协议作为基石,这不仅是企业合规经营的印记,更是对每一位劳动者最质朴的尊重。它将一次性的、临时的雇佣关系,升华为一次平等、互信的专业合作。这层看似繁琐的“程序正义”,最终会内化为企业文化的一部分,为企业稳健长远的发展注入最坚实、最温暖的力量。