兼职公卫人员工资怎么发,算工资还是劳务报酬?

劳动关系与劳务关系的核心差异在于“从属性”的有无与强弱。劳动关系是一种具有鲜明人身与经济从属性的社会关系。一旦建立,兼职人员在法律上便成为用人单位的一员,需接受其规章制度的管理与约束,例如固定的上下班时间、统一的工作安排、业务上的直接指挥与监督等。其提供的是一种持续的、融入单位日常运营的劳动。在公共卫生领域,一名被聘为社区服务站每周固定工作三天的兼职护士,她需要遵守排班、参与站内培训、执行标准的操作流程,这种模式下,她与机构之间显然构成了劳动关系,其获得的报酬理应归类为“工资薪金”。相反,劳务关系则是一种平等的民事契约关系。提供劳务的一方独立于用人机构,以完成特定的工作成果或服务项目为目标,其在工作时间、地点和方式上拥有高度的自主权。例如,某疾控中心为完成一项专项流行病学调查,临时聘请一位高校教授作为顾问,负责数据建模与分析。教授自主安排研究进度,不参与中心的日常管理,交付的是最终的“分析报告”这一智力成果。此时,双方建立的就是典型的劳务关系,其报酬性质为“劳务报酬”。区分这两种关系,必须透过现象看本质,而非仅仅依据一纸合同的名称。实质上的管理与被管理状态,是判断劳动关系是否成立的核心标尺。

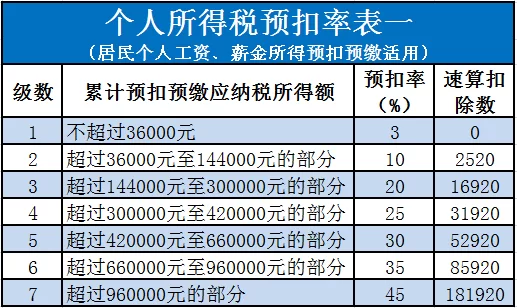

薪酬性质的不同,直接引致了个人所得税计算方式的巨大分野,这直接关系到兼职人员的实际到手收入。如果被认定为“工资薪金”,则适用我国个人所得税法中的综合所得年度汇算清缴制度。每月发放时,单位会按照累计预扣法预缴税款,年度终了后,个人需将全年的工资薪金、劳务报酬、稿酬、特许权使用费四项合并,按3%至45%的七级超额累进税率进行汇算,多退少补。对于持续性的兼职工作而言,这种方式能够平滑税负,特别是对于年度总收入较高的人员,可以充分享受每月5000元的免征额及三险一金等专项扣除,整体税负可能相对更低。而“劳务报酬”的计税方式则更为直接和刚性。单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额,并适用20%至40%的比例税率预缴。虽然这部分预缴税款同样会在年度汇算时并入综合所得计算,但对于单次高额的劳务报酬,其预缴税负压力会非常显著。例如,一位专家一次性获得10万元的劳务报酬,其预缴税款将高达[100000*(1-20%)]*40%-7000=25000元,这无疑会影响现金流。因此,对于公卫机构而言,明确薪酬性质,不仅是合规要求,也是对兼职人员税负的直接影响,关系到合作关系的稳定与和谐。

社会保障的缴纳问题是区分工资与劳务报酬的另一关键战场,也是实践中争议最多、风险最高的环节。依据《社会保险法》的规定,只要存在劳动关系,用人单位就有法定的义务为劳动者缴纳职工基本养老保险、基本医疗保险、失业保险、工伤保险和生育保险,即所谓的“五险”。这是法律的强制性规定,不因双方约定而免除。对于被认定为工资薪金的兼职公卫人员,即便其工作天数不足全职,机构也必须依法为其缴纳社保,这无疑会增加机构的用人成本。而对于劳务报酬,由于双方不存在劳动关系,用人机构则没有为其缴纳社保的法定义务。兼职人员需要自行通过以灵活就业人员身份参加职工社保,或参加城乡居民社保,来保障自身的医疗与养老需求。这一差异对个人影响深远。拥有职工社保意味着更高的医疗报销比例、更优厚的养老金待遇以及在失业、工伤时的保障。因此,许多兼职人员更倾向于被认定为“工资薪金”。然而,对于用人机构而言,社保成本的考量往往成为其更倾向于选择“劳务报酬”模式的主要驱动力。这里潜藏着巨大的法律风险:如果机构为了规避社保成本,将与实际存在劳动关系的兼职人员签订了所谓的“劳务协议”,一旦被劳动监察部门查处或发生劳动争议,机构将被责令补缴社保、承担滞纳金甚至罚款,得不偿失。

面对这一复杂局面,公卫机构与兼职个人应如何做出理性选择并构建合规的合作模式?首要原则是“实质重于形式”。机构在设立兼职岗位之初,就应清晰地规划该岗位的工作模式。如果该岗位需要深度融入团队、接受日常管理、提供持续性服务,那么就应当从一开始按照劳动关系来管理,签订《劳动合同》,依法申报工资薪金并缴纳社保,这既是合法合规的选择,也是对人才负责、保障项目稳定性的长远之计。反之,如果工作内容是项目制、任务导向性的,个人高度自主独立,那么采用劳务关系模式,签订《劳务服务协议》,按次或按项目支付劳务报酬,则更为灵活高效。对于兼职个人而言,在洽谈合作时,必须明确自己的核心诉求。是追求稳定的社会保障与单位归属感,还是更看重工作的灵活性与更高的税前收入?在签订协议前,务必仔细审阅条款,理解不同身份下的权利与义务。特别是对于长期、稳定的兼职工作,切勿因一时的税前收入较高而忽视了社保这一长期保障的重要性。双方在合作中应保留好工作沟通记录、成果交付凭证等材料,这不仅是专业素养的体现,也是在万一发生争议时,用以证明关系实质的有力证据。

随着公共卫生事业的不断发展,尤其是在应对突发公共卫生事件和推进健康中国战略的背景下,灵活用工模式将成为一种常态。如何科学、合规地管理兼职公卫人员这支日益壮大的力量,考验着每个公卫机构的管理智慧。薪酬性质的认定绝非简单的财务操作,它是一面镜子,映照出机构的风险管理意识、法律遵从度和人文关怀。正确区分工资与劳务报酬,依据工作的实质属性建立相应的法律关系和薪酬体系,不仅能有效规避法律风险,更能构建起一个权责清晰、激励相容、可持续发展的兼职人才生态。这最终将有助于整个公共卫生系统更灵活、更高效地应对未来的挑战,守护公众的健康福祉。