兼职工资个税咋算,没签合同不发工资能咋办?

投身兼职,本是为生活增添一抹亮色,为钱包增加一份厚度,但现实中,两大“拦路虎”却常常让这份体验黯然失色:一是“兼职工资个税咋算”的迷茫,二是“没签合同不发工资”的愤怒与无助。这并非无解的难题,而是需要我们拿起法律与知识的武器,理清脉络,精准出击。本文将彻底撕开这两层迷雾,为你提供一套从税务计算到权益维权的完整行动指南,让你在兼职的道路上走得更稳、更安心。

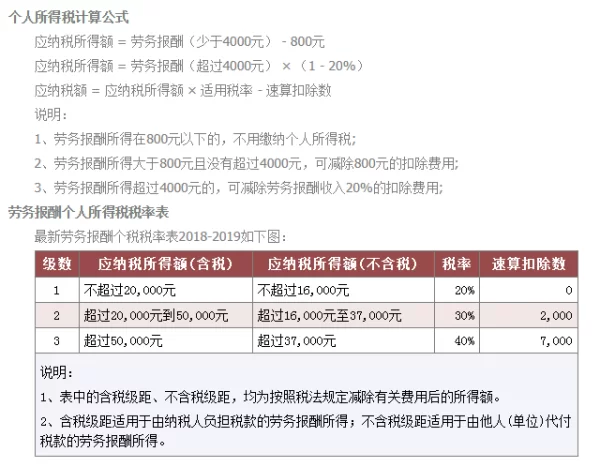

首先,我们来攻克第一个堡垒:兼职工资的个税问题。许多人误以为兼职收入和全职工作的工资一样适用“工资薪金”的税率表,这是一个普遍的误区。在税法层面,非雇佣关系的兼职收入通常被界定为劳务报酬所得。这与“工资薪金所得”在计税方式上有着本质区别。劳务报酬的个税计算采用的是“预扣预缴+年度汇算清缴”的模式。当你单次获得收入时,支付方(也就是你的兼职雇主)会先进行预扣预缴。具体而言,如果单次收入不超过4000元,预扣预缴的应纳税所得额是收入减去800元的费用;如果单次收入超过4000元,则是收入减去20%的费用。之后,这个应纳税所得额将适用20%的比例税率。举个例子,你完成一个设计项目,获得3000元报酬,那么预扣的个税就是(3000 - 800)× 20% = 440元。但如果你的项目酬劳是5000元,预扣个税就是5000 × (1 - 20%) × 20% = 800元。值得注意的是,这里有个特殊节点:单次收入超过800元即触发预扣义务。那么,这是否意味着你交的税就这么多了?并非如此。这就是“年度汇算清缴”的意义所在。在次年3月1日至6月30日期间,你需要将全年所有的劳务报酬收入与工资薪金、稿酬、特许权使用费等四项收入合并,按照综合所得税率表计算全年最终应纳税额,再减去已预缴的税额,多退少补。这意味着,如果你全年兼职收入总额不高,很可能在年度汇算时发现预缴的税款超过了应缴税款,从而可以申请退税。因此,务必向雇主索要代扣代缴个人所得税凭证,这张小小的纸片不仅是纳税证明,更是后续维权的关键证据。

理解了税务规则,我们再来直面那个更令人焦灼的现实:没签合同,老板拖着不发工资,该怎么办?“没签合同”往往被雇主当作逃避责任的“挡箭牌”,让你感觉投诉无门。但请记住,法律的智慧远超于此。我国《劳动合同法》明确规定,劳动关系自用工之日起建立。一份书面的劳动合同是劳动关系存在的最佳证据,但绝非唯一证据。即便没有一纸合同,只要你能证明事实劳动关系的存在,你的权益同样受到法律保护。那么,什么是事实劳动关系?它是指用人单位与劳动者没有订立书面劳动合同,但双方实际履行了劳动权利义务而形成的劳动关系。司法实践中,认定事实劳动关系主要参考以下凭证:工资支付凭证或记录(如银行转账流水)、缴纳各项社会保险费的记录;用人单位向劳动者发放的“工作证”、“服务证”等能够证明身份的证件;劳动者填写的用人单位招工招聘“登记表”、“报名表”等招用记录;考勤记录;其他劳动者的证言等。在数字时代,证据的获取渠道更加多元。你与雇主之间的微信聊天记录、电子邮件、工作安排的短信、通话录音(在不违反法律前提下)、甚至你完成工作并交付的成果截图,都可能成为呈堂证供。所以,口头协议并非毫无法律效力,关键在于你能否用充足的证据链来“还原”这个协议的内容以及你实际提供劳务的事实。

当证据在手,我们就需要清晰的维权路径图。面对兼职不给工资的困境,切忌采取过激行为,而应按部就班,理性维权。第一步,也是最直接的一步,是协商沟通。整理好所有证据,心平气和地与雇主进行最后一次正式沟通,明确告知对方其行为的违法性,并设定一个最后的支付期限。有时候,对方可能只是想侥幸拖延,面对你准备充分的姿态,或许会选择息事宁人。如果协商无效,立即进入第二步:行政投诉。你要问的是“兼职不给工资找哪个部门”,答案是明确的——当地的人力资源和社会保障局下的劳动监察大队。你可以携带所有证据材料,前往用人单位注册地或实际经营地的劳动监察大队进行投诉。劳动监察大队有权对用人单位进行调查、责令其限期支付工资。这是由政府部门主导的、高效的维权方式,且不收取任何费用。如果劳动监察介入后问题仍未解决,或者你的情况涉及更复杂的劳动争议(比如还要求支付经济补偿金等),那么第三步就是申请劳动仲裁。你需要向用人单位注册地或劳动合同履行地的劳动争议仲裁委员会提交仲裁申请书。劳动仲裁是解决劳动争议的必经前置程序,具有法律强制执行力。相比于法院诉讼,仲裁程序通常更快捷、成本更低。对于标的额较小的兼职纠纷,仲裁往往能起到一锤定音的效果。只有在对仲裁结果不服时,才需要进入第四步,即向人民法院提起诉讼。

在此,我们必须将前文看似独立的两大问题——税务与维权——进行一次强有力的串联。你可能会问,纳税记录和讨薪有什么关系?关系重大。一份由税务局出具的、盖有用人单位公章(或其代扣代缴信息)的个人所得税纳税清单,是证明你从该公司获得收入的、由国家机关背书的铁证。当雇主矢口否认你曾为其工作、否认存在劳动关系时,这份纳税清单的证明力远胜于一般的聊天记录或录音。它直接、客观地证明了收入的来源和金额,是构建“事实劳动关系”证据链中最坚固的一环。因此,即便雇主以“现金发工资、不用交税”为由试图规避,你也要坚持要求依法纳税并索要凭证。这不仅是公民的法定义务,更是你保护自己权益的智慧之举。一个连税都帮你代扣代缴的雇主,在法律上已经默认了与你之间的劳务关系,再想赖掉工资,难度将呈几何级数增加。

走出兼职的困境,需要的不仅是冲劲,更是策略与远见。每一次兼职经历,都是一次社会实践,更是一堂生动的普法与财商课。它教会我们,在机会面前,要懂得用规则来框定权利与义务;在权益受损时,要懂得用法律武器来捍卫尊严。从搞懂“兼职个人所得税计算方法”,到掌握“没有劳动合同怎么讨薪”的路径,你收获的将不仅仅是应得的报酬和合理的税务安排,更是一种内在的力量——一种在面对不确定性时,能够从容不迫、有理有据地解决问题的能力。真正的安全感,并非源于他人的承诺,而是根植于你对规则的认知和运用规则的勇气。当你手握证据,心中有法,未来的每一步,自然会走得更加坚实与坦荡。