兼职工资和劳务报酬咋算?个税区别咋区分?

许多人在拿到一笔兼职工资时,都会遇到一个现实的困惑:到手的钱似乎比预想的少了一些,一问才知道被扣了个税。但再追问下去,这笔收入究竟是按“工资薪金”还是“劳务报酬”计税,很多人,甚至包括支付方的人力或财务,都可能含糊不清。这并非简单的文字游戏,这两种截然不同的界定,直接决定了你的个税计算方式、预扣税率以及最终的税负水平。搞懂兼职工资和劳务报酬的根本区别及其税务处理逻辑,已经不再仅仅是财务人员的专业知识,而是每个参与灵活用工的现代职场人必备的“钱袋子”守护技能。

首先,我们必须穿透现象看本质,理解两者背后法律关系的根本分野。工资薪金,其核心是存在“雇佣关系”。这意味着你与用人单位之间存在着一定的人身隶属和管理被管理的关系。比如,你需要遵守公司的考勤制度、服从工作安排、遵守员工手册、接受绩效考核等。单位对你的劳动过程进行管理和监督,你作为其组织体系的一部分,提供持续的、非独立性的劳动。而劳务报酬,其法律基础是“民事服务关系”。在这种关系中,你与服务方是平等的主体,你提供的是一种独立的、可量化的服务或劳动成果。比如,你作为外部专家进行一次讲座、完成一个设计项目、提供一次法律咨询。服务方只关心你是否交付了约定的成果,而不会干涉你完成工作的具体过程、时间和方式。*简单来说,一个是“自己人”,一个是“外部合伙人”。*这个身份的定性,是决定一切税务处理方式的起点。

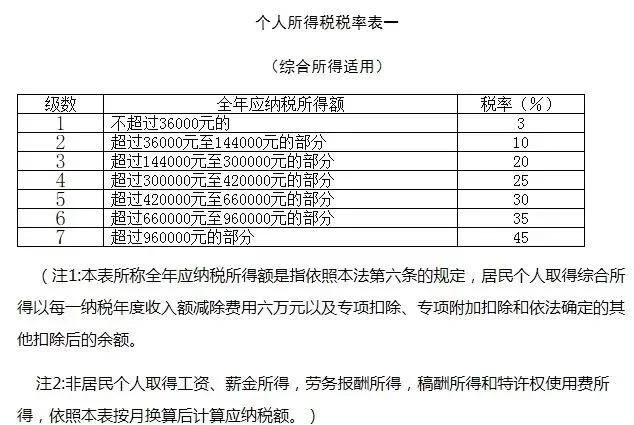

一旦明确了法律关系,我们就可以深入探讨具体的个税计算方法,这也是大家最关心的部分。如果你的兼职收入被界定为工资薪金,那么支付单位会按照“累计预扣法”来为你预扣预缴个人所得税。这种方法的核心在于,它将你在本单位取得的收入,与你可能从其他单位取得的工资薪金收入(需要在次年汇算清缴时合并)一起,累计计算应纳税所得额。计算公式为:本期应预扣预缴税额 = (累计预扣预缴应纳税所得额 × 预扣率 - 速算扣除数) - 累计减免税额 - 累计已预扣预缴税额。其中,累计预扣预缴应纳税所得额 = 累计收入 - 累计免税收入 - 累计减除费用(5000元/月)- 累计专项扣除 - 累计专项附加扣除 - 累计依法确定的其他扣除。举个例子,小张在A公司全职上班,月薪15000元,同时在B公司兼职,每月获得4000元“工资薪金”。B公司在为小张预扣税款时,只能按其在本公司的收入和减除费用(如果小张选择在B公司扣减,则B公司按5000元/月扣,但年度汇算时需合并;通常情况下,减除费用仅在任职受雇单位中的一处扣除)计算。假设小张的专项附加扣除等为零,B公司预扣税额为:(4000 - 5000)为负数,无需缴税。但到了第二年,小张进行年度汇算清缴时,需要将A公司和B公司的全年收入合并(1500012 + 400012 = 228000元),再减去全年60000元的减除费用及其他扣除,按综合所得税率表计算全年总税额,然后减去已缴税款,多退少补。

相比之下,劳务报酬的个税预扣预缴计算则完全是另一套逻辑。它不适用累计预扣法,而是按次或按月计算,并且有独特的费用减除标准。具体来说,每次收入不超过4000元的,减除费用800元;每次收入超过4000元的,减除费用的20%,其余额为应纳税所得额。然后,这个应纳税所得额再适用一个特殊的“劳务报酬预扣率表”。这个表分为三档:不超过20000元的部分,预扣率为20%;超过20000元至50000元的部分,预扣率为30%,速算扣除数为2000;超过50000元的部分,预扣率为40%,速算扣除数为7000。我们来看一个例子,设计师小李接了一个私活,完成一套VI设计,获得劳务报酬8000元。那么支付方在预扣个税时,应这样计算:应纳税所得额 = 8000 × (1 - 20%) = 6400元。由于6400元未超过20000元,适用20%的预扣率,应预扣个税 = 6400 × 20% = 1280元。小李最终到手8000 - 1280 = 6720元。需要特别强调的是,这只是预扣预缴。和工资薪金一样,劳务报酬也需要在次年的3月1日至6月30日期间,并入综合所得进行年度汇算清缴。届时,劳务报酬的收入额是打八折(即减除20%的费用)后并入全年综合收入的,再适用3%到45%的超额累进税率。因此,如果小李全年只有这一笔8000元的劳务报酬,且没有其他收入,他很可能在汇算清缴时获得退税。

那么,回到那个最实际的问题:我该怎么判断自己的兼职收入到底属于哪一种?这里可以提供一个简易的判断框架。第一,看管理。对方是否对你的工作时间、地点、方式进行指挥和监督?如果是,倾向于工资薪金。第二,看持续性。合作是长期、稳定的,还是一次性的、项目制的?长期稳定更接近工资薪金。第三,看工具和设备。工作时所用的主要工具、设备是由谁提供?如果由单位提供,倾向于工资薪金;如果自备,则更可能是劳务报酬。第四,看合同性质。签订的是《劳动合同》还是《服务合同》《合作协议》?前者是雇佣关系的直接证明。第五,看社会保险。单位是否为你缴纳社会保险?这是判断雇佣关系的一个非常强有力的标志。当然,现实情况可能比这更复杂,但以上几点足以帮助你对大部分兼职场景做出一个基本判断。

在“灵活用工”浪潮席卷的今天,理解并运用好这些税务知识,其价值远不止于算清一笔税款。它更是一种基础的财务素养和风险管理能力。对于个人而言,明晰收入性质有助于你准确预估税后收入,避免因对政策不了解而产生的财务损失或税务风险。更重要的是,在年度汇算清缴时,你能够清楚地知道哪些收入需要合并、如何申报,从而确保自己的合法权益,不多缴也不漏缴。对于企业而言,正确区分用工关系并代扣代缴税款,是规避劳动纠纷和税务稽查风险的关键。错误的归类,比如本应是劳务报酬却按工资申报,或反之,都可能给企业带来不必要的麻烦。从更宏观的层面看,随着零工经济的蓬勃发展,灵活用工税务筹划将成为一个越来越重要的话题。这里的“筹划”绝非偷税漏税,而是在法律框架内,通过合理安排用工模式和收入结构,实现个人与企业的双赢。例如,对于拥有多种技能的个人,了解不同收入的税务处理方式,可以帮助其在承接不同项目时做出更有利的决策。

掌握兼职工资与劳务报酬的个税区别,本质上是在适应一个工作关系日益多元化的社会。过去,我们习惯于“一份工作,一家单位”的线性职业路径,税务处理相对简单。而如今,一个人可能同时拥有主业、副业、项目合作、知识付费等多种收入来源。这种变化要求我们必须提升自身的认知维度,不仅要会“赚钱”,还要会“管钱”。税务知识不再是遥不可及的专业术语,而是与我们每个人切身利益息息相关的生存智慧。清晰地认识每一笔收入的性质,看懂每一次扣款的背后逻辑,这不仅是对自己劳动成果的尊重,更是我们在不确定的经济环境中,为自己构建的一份确定的财务保障。