兼职工资算工资还是劳务费,日结收入个税咋算?

在零工经济日益普及的今天,大量个人通过兼职获取额外收入,一个关键问题随之浮现:这笔兼职工资究竟算作“工资薪金”还是“劳务报酬”?这看似简单的定性差异,却直接决定了个人所得税的计算方式与最终税负,深刻影响着每一位兼职者的“钱袋子”。理解其间的区别与联系,是保障自身合法权益、进行税务规划的第一步。

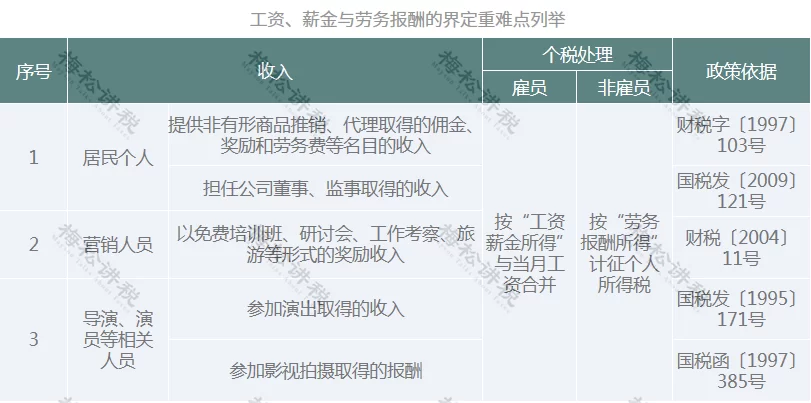

“工资薪金”与“劳务报酬”:一字之差,天壤之别

判断兼职收入性质的核心,在于个人与支付单位之间构成的是“劳动关系”还是“民事劳务关系”。这并非由兼职者或企业单方面命名,而是依据双方实际的协作模式与法律关系来界定。

工资薪金:其背后是一种隶属关系。个人作为用人单位的成员,受其内部规章制度的管理和约束,例如固定的上下班时间、考勤要求、服从工作调度与指挥、享受带薪休假等。双方签订的是《劳动合同》,企业有义务为个人缴纳社会保险。这种关系下,个人提供的劳动是其作为单位雇员身份的延伸,具有长期性、稳定性和管理上的从属性。例如,你在一家公司长期担任周末兼职客服,需要遵守公司的排班和绩效规定,这便倾向于工资薪金。

劳务报酬:其本质是平等主体之间的服务交易。个人作为独立的劳务提供方,与支付单位不存在管理与被管理的关系。双方基于《劳务合同》或协议,约定完成某项具体、独立的工作或服务。个人拥有高度的工作自主性,不需遵守单位的内部考勤等制度,仅需按时、按质完成约定任务即可。支付单位通常也不为其缴纳社保。比如,一位设计师为公司独立完成一个Logo设计,一位讲师为企业做一次性的专题培训,这些都属于典型的劳务报酬。

区分这两者的关键点,可以归结为“管理控制”与“身份归属”。是否存在实质性的管理与被管理关系,是判断其归属的根本依据。在实务中,对于短期、临时的兼职,尤其是日结、周结的工作,大多被认定为劳务报酬。

税负差异:日结收入个税计算方法详解

定性不同,征税规则迥异。这正是问题的核心所在。

对于被认定为“工资薪金”的兼职收入,个税计算采用累计预扣法。即将该收入与纳税人从其他单位取得的工资薪金合并,按照年度累计计算税款,适用3%至45%的超额累进税率。对于只有这一份兼职的纳税人而言,其计算方式与正式员工并无二致,可以享受每年6万元的基本减除费用。

然而,绝大多数日结的兼职收入,都被划归“劳务报酬”范畴,其计税方式更为特殊,也更容易引发误解。这里,我们必须重点澄清一个流传甚广的误区:“劳务报酬800元起征点”。

严格来说,800元并非“起征点”,而是一个费用减除标准。劳务报酬的个税计算逻辑是:每次收入不超过4000元的,减除费用800元;超过4000元的,减除收入额的20%。用公式表达更为清晰:

- 应纳税所得额 = 每次收入额 - 800元 (当每次收入≤4000元时)

- 应纳税所得额 = 每次收入额 × (1 - 20%) (当每次收入>4000元时)

得出应纳税所得额后,再适用20%至40%的三级超额累进预扣率。假设你做一日兼职,收入为500元,由于500元未超过800元,减除费用后,应纳税所得额为0,因此无需缴税。若日结收入为1000元,则应纳税所得额为1000 - 800 = 200元,适用20%的预扣率,应缴个税为200 × 20% = 40元。若单日收入高达5000元,则应纳税所得额为5000 × (1 - 20%) = 4000元,适用20%的预扣率,应缴个税为4000 × 20% = 800元。

这种按次计税的特点,使得劳务报酬的税负感知更为直接,也使得“800元”这个数字被误读为不缴税的门槛。实际上,它只是一个减除额,只要单次收入超过800元,就可能产生纳税义务。

个人兼职收入如何报税:合规路径与实务操作

明确了计算方法,下一个问题是:谁来扣缴?我自己如何申报?

根据税法规定,支付劳务报酬的单位(即支付方)负有法定的代扣代缴义务。这意味着,当你完成兼职并获得收入时,支付方在向你付款前,就应按照规定计算并扣除个人所得税,然后将税后余额支付给你。你实际到手的,已经是完税后的收入。这是最常见、最主要的方式。

在某些情况下,例如支付方未履行代扣代缴义务,或者个人需要获取完税证明用于其他目的(如办理贷款、积分落户等),个人就需要自行申报。这通常通过“个人所得税”APP完成。在APP的“收入纳税明细”中,你可以查询到由扣缴义务人申报的收入记录。如果发现记录有误或缺失,可以联系扣缴义务人更正或补充。对于年度内需要汇算清缴的,即在取得多项收入或扣除不充分的情况下,个人需要在次年3月1日至6月30日期间,通过APP或税务大厅办理年度综合所得汇算清缴,税款多退少补。

对于一些大额的、项目制的劳务报酬,支付方可能会要求个人提供发票。这时,个人需要携带身份证、合同等资料到税务机关办税大厅,或通过电子税务局,申请代开增值税普通发票。代开发票时,税务机关会一并征收增值税(满足一定额度可免征)、附加税以及个人所得税。此时,个人已经完税,支付方凭发票付款,无需再代扣代缴个税。

零工经济下的趋势与挑战:灵活与规范的平衡

随着平台经济的蓬勃发展,“个人兼职收入如何报税”已成为一个社会性议题。外卖骑手、网约车司机、自由撰稿人等新型就业形态,对传统的以“劳动关系”为基础的税收征管模式提出了挑战。这些从业者与平台之间,往往难以被简单归入传统的“雇员”或“独立承包商”框架。

为此,国家正在积极探索适应零工经济的税收征管方式。一些地区开始试点由平台作为代扣代缴义务人,或引导灵活就业人员注册为个体工商户,以更规范的市场主体身份纳税。未来,税收政策将更加注重实质重于形式的原则,同时通过数字化手段简化征管流程,降低合规成本,旨在实现促进新业态发展与保障国家税收之间的平衡。

作为兼职者个人,提升自身的税务素养已不再是选择题,而是必修课。主动了解收入性质,核对完税信息,依法履行纳税义务,不仅是公民责任,更是维护自身长远利益的体现。一份清晰的纳税记录,是个人经济活动信誉的基石,在日益强调信用体系的社会中,其价值将愈发凸显。在充满活力的零工经济中,对自身经济活动的清晰理解,不仅是合规的标志,更是职业智慧的有力证明。