兼职工资按工资薪金还是劳务报酬报个税?

兼职工资究竟按工资薪金还是劳务报酬申报个税,这个问题困扰着大量兼职人员与用人单位。这不仅仅是一个名称上的差异,它直接关系到税负的高低、社保的缴纳以及个人权益的保障。错误的申报方式不仅可能导致个人多缴税款,也可能给企业带来潜在的税务风险。要厘清这个问题,我们必须深入探究两种所得形式的本质区别,并掌握其在现实工作中的判断标准与处理方式。

工资薪金与劳务报酬的核心分野:是否存在劳动关系

理解这个问题的关键,在于判断兼职人员与用人单位之间是否存在法律意义上的“劳动关系”。根据《中华人民共和国劳动合同法》,劳动关系是指用人单位招用劳动者为其成员,劳动者在用人单位的管理下提供有报酬的劳动而产生的权利义务关系。其核心特征是人格从属性和经济从属性。具体来说,如果兼职者需要遵守公司的规章制度,如固定的上下班时间、考勤要求、工作流程,接受用人单位的管理和指挥,其工作是用人单位业务的组成部分,并且报酬以相对固定的周期(如月)发放,那么这种关系更倾向于劳动关系,其所得应按“工资薪金”进行兼职工资个税申报。

与此相对,“劳务报酬”则基于平等的民事合同关系。在这种关系中,提供劳务的一方是独立的,他用自己的技能、设备或知识完成特定的工作任务,不受用人单位日常规章制度的严格约束。双方的地位是平等的,更像是“服务购买方”与“服务提供方”的关系。例如,一位设计师为公司设计一个Logo,一位讲师做一次性的培训,他们自主安排工作时间与方式,交付的是工作成果而非过程。这种情况下,其所得便属于“劳务报酬”。因此,工资薪金与劳务报酬区别的本质,不在于工作时间的长短,而在于管理与被管理、控制与被控制的关系是否存在。

计税方式的显著差异:为何区分如此重要

一旦收入性质被确定,其对应的个人所得税计算方法便截然不同,这也是兼职收入如何缴纳个人所得税这一问题的核心答案所在。

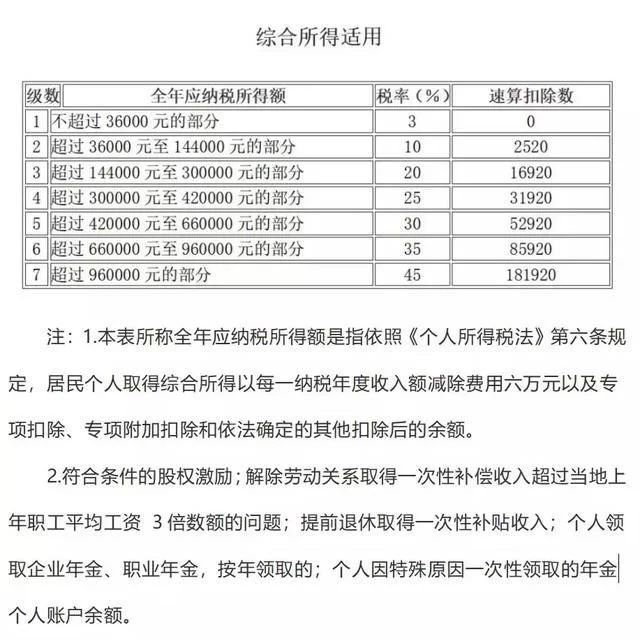

对于“工资薪金”,我国目前采用综合所得年度汇算制度。在预扣预缴阶段,采用累计预扣法,即以纳税人本年度截至当前月份的累计收入减除累计免税收入、累计减除费用(每月5000元,全年6万元)、累计专项扣除、累计专项附加扣除和依法确定的其他扣除后的余额,为累计预扣预缴应纳税所得额,适用3%至45%的超额累进税率计算预扣税款。这种方法的特点是“多退少补”,能够使税负在年度内更加平滑,对于收入波动不大的上班族而言较为公平。更重要的是,与用人单位建立正式劳动关系的员工,通常享有“五险一金”等专项扣除,这会进一步降低应纳税所得额。

而“劳务报酬”的计税方式则有所不同。在取得收入时,由支付单位代扣代缴。其计算步骤为:每次收入不超过4000元的,减除费用800元;每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。然后,该应纳税所得额适用20%的比例税率,但对一次收入畸高的,实行加成征收,即应纳税所得额超过2万元至5万元的部分,加征五成(税率30%);超过5万元的部分,加征十成(税率40%)。这就是劳务报酬个税计算方法的要点。值得注意的是,劳务报酬所得在年度终了后,也需要并入综合所得进行年度汇算清缴,多退少补。但由于其预扣率可能较高,尤其对于单次报酬较高的兼职者,会在短期内造成较大的现金流压力。

实践场景中的判断与应用

理论上的区分在现实中可能变得模糊,尤其是在平台经济、零工经济兴起的今天。让我们通过几个典型场景来加深理解。

场景一:大学生小李在一家咖啡店做兼职店员,每周工作20小时,需要遵守店铺的排班表,穿着统一制服,接受店长的日常管理与工作指导,月底领取固定时薪。这种情况下,小李与咖啡店之间形成了事实上的非全日制劳动关系,其收入应按“工资薪金”处理,适用非全日制用工个税处理的相关规定。

场景二:资深程序员王工利用业余时间,通过朋友介绍为一家初创公司开发一个小程序。双方约定了项目总价和交付时间,王工自备电脑,在家中远程办公,自主安排开发进度,只需定期汇报项目进展。项目验收合格后,公司一次性支付报酬。这里,王工提供的是独立的技术服务,与公司无人身隶属关系,其收入毫无疑问属于“劳务报酬”。

场景三:某公司市场部聘请一位专家,每月一次为公司员工进行行业动态分享。每次分享前,双方会沟通主题,但专家自行准备课件,分享方式也比较自由。公司按次支付讲课费。这种模式下,尽管有定期合作,但专家的独立性很强,其所得依然应被界定为“劳务报酬”。

合同与凭证:界定关系的关键证据

在税务实践中,税务机关判断收入性质的重要依据之一就是双方签订的合同。如果签订的是《劳动合同》,那么基本可以认定为工资薪金。而如果签订的是《劳务合同》、《服务协议》或《项目合作协议》,则更倾向于劳务报酬。因此,无论是个人还是企业,都应当高度重视合同的规范性。

对于个人而言,在开始兼职前,应主动与对方明确收入性质,并将其体现在合同中。这不仅是保障自身税务权益的基础,也是发生纠纷时的重要凭证。对于企业而言,正确区分用工形式并签订相应合同,是进行合规税务处理的基石。将本应属于劳务报酬的合作错误地按工资薪金申报,可能会增加企业的社保成本和用工风险;反之,则可能被认定为通过“假外包、真派遣”等方式规避法律责任,面临处罚。

社保问题:被忽视的重要关联

除了个税,社保问题是另一个与收入性质紧密相连的重要议题。根据我国社保法规定,建立劳动关系的用人单位和劳动者必须依法参加社会保险,缴纳社保费。这意味着,如果兼职收入被认定为“工资薪金”,理论上用人单位就有为其缴纳社保的义务,尤其是对于非全日制用工,虽然实践中各地执行力度不一,但法律风险是存在的。而如果是“劳务报酬”关系,则用人单位没有为提供劳务方缴纳社保的法定义务。这一差异,对于追求长期稳定保障的个人,以及严格控制用工成本的企业,都具有深远的影响。

厘清兼职工资的个税申报路径,是一场关乎合规、成本与权益的精细博弈。它要求我们不能再停留在“打个零工”的模糊认知上,而是要从法律关系的本质出发,审视每一次合作。理解了劳动关系的内核,掌握了不同计税方式的逻辑,我们才能在多元化的就业形态中,做出最有利的财务决策,既履行了公民的纳税义务,又守护了自身的合法所得。这不仅是财务智慧的体现,更是现代职场人必备的法律素养。