兼职报酬算工资还是劳务,支付和个税咋申报?

在当今灵活多元的就业形态下,兼职已成为许多人增加收入、企业补充人力资源的重要方式。然而,随之而来的一个核心问题常常困扰着双方:这笔兼职报酬,究竟应该算作“工资薪金”还是“劳务报酬”?这个看似简单的分类,直接决定了个人所得税的计算方式、申报流程以及双方的合规责任。错误的判断不仅可能导致个人税负不公,更可能为企业带来潜在的税务风险。因此,厘清二者的界限,掌握相应的税务处理方法,对于保障兼职双方权益至关重要。

区分核心:是否存在“雇佣关系”

判断兼职报酬性质的根本标准,在于提供劳动的个人与接受服务的单位之间是否存在实质性的“雇佣关系”。这并非仅凭一纸合同名称决定,而是要从管理、从属和业务的内在联系等多个维度进行综合考量。

工资薪金:其背后是明确的雇佣与管理关系。个人作为单位的员工,接受其规章制度的管理、指挥和监督,从事的是单位日常经营业务的组成部分。这种关系具有强烈的“从属性”。例如,在一家公司每周固定工作三天的行政助理,其工作时间、地点、内容均需遵守公司安排,其劳动成果是公司运营的直接体现,这种情况下获得的报酬就属于工资薪金。法律上,这通常对应着“非全日制用工”等形式,双方受到《劳动合同法》的调整。其特征是劳动者在用人单位的管理下,提供非独立的劳动。

劳务报酬:其基础则是平等的民事服务关系。个人以独立的身份,利用自己的专业技能或知识,为单位提供一次性的或特定的服务。双方地位平等,不存在管理与被管理的关系。个人自主安排工作方式,通常自备工具,按完成的工作量或项目成果获取报酬。这种服务并非单位日常业务的必需组成部分,而是临时性、辅助性的。例如,一位设计师为某公司独立完成一个Logo设计项目,一位讲师受邀进行一次专题讲座,或是一位维修工上门修理办公设备。他们提供的是独立的“服务”而非“劳动”,其报酬自然归为劳务报酬。

个税计算:截然不同的两种路径

一旦性质确定,个人所得税的计算方法便分道扬镳,差异显著。

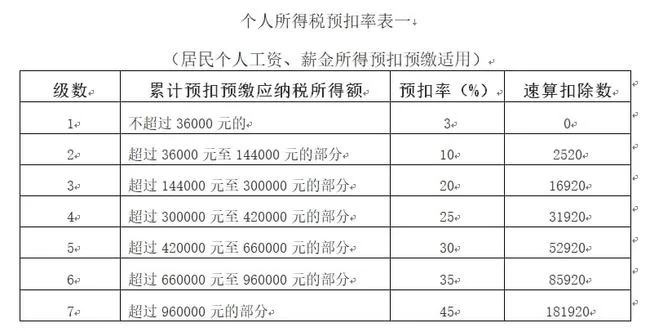

工资薪金的个税处理:工资薪金属于“综合所得”的一部分,自2019年新税法实施后,采用累计预扣法。支付方(即用人单位)在每月发放工资时,会按照“(累计预扣预缴应纳税所得额 × 预扣率 - 速算扣除数) - 累计减免税额 - 累计已预扣预缴税额”的公式来计算当月应代扣的个税。这种方法使得年初税负较低,随着累计收入增加,税率跳档,税负会平滑上升,更加公平。最重要的是,每年可以享受6万元的基本减除费用(俗称“起征点”)、专项扣除(三险一金)、专项附加扣除(子女教育、赡养老人等)等一系列优惠。在次年的3月1日至6月30日,个人需要进行“年度汇算清缴”,将全年工资薪金、劳务报酬、稿酬、特许权使用费四项合并,按年计算总税额,多退少补。

劳务报酬的个税处理:劳务报酬在预扣预缴阶段则独立计算。支付方在支付报酬时,必须履行代扣代缴义务。其计算方法为:每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。然后,根据应纳税所得额适用20%、30%和40%的三级超额累进预扣率。例如,一笔3000元的劳务费,应纳税所得额为2200元,需预缴个税2200×20%=440元。而一笔10000元的劳务费,应纳税所得额为8000元,需预缴个税8000×(1-20%)×30%=1920元。这里的关键点在于,这笔预扣的税款并非最终税负。在次年的年度汇算清缴时,这笔劳务报酬会并入当年的综合所得,与工资薪金等合并,再按年度税率表计算总税额,之前预缴的税款可以全额抵扣,多退少补。

申报流程:谁来报,怎么报?

明确了计算方法,接下来的问题就是具体的申报操作。

支付方的申报义务:无论是支付工资还是劳务报酬,支付方都是法定的“代扣代缴义务人”。若认定为工资薪金,企业通过自然人电子税务局(扣缴端)的“综合所得申报”模块,按月正常申报即可。若认定为劳务报酬,则需通过“代扣代缴申报”模块,选择“劳务报酬所得”项目进行申报。企业必须准确选择所得项目,错误申报会引发税务预警。对于支付方而言,最稳妥的做法是在合作开始前,通过签订清晰的协议来明确双方关系,并以此为依据进行税务处理。

获取报酬方的申报责任:对于兼职个人而言,如果被认定为工资薪金,日常的税款由单位代扣,个人只需关注次年的年度汇算清缴,核对是否有遗漏的专项附加扣除等信息,确保最终税额准确。而如果获得的是劳务报酬,情况则稍显复杂。首先,个人应向支付方提供准确的身份证信息和银行卡信息。其次,要留意支付方是否已依法代扣代缴税款,可以索要完税凭证作为证明。最后,也是最重要的一步,必须在次年的汇算清缴期内,将所有劳务报酬收入与其他综合所得合并申报。许多自由职业者因收入分散、金额不大而忽略此项,这属于税务违规行为,一旦被查实,将面临罚款和滞纳金。

风险规避与最佳实践

在实务中,总存在一些模糊地带,例如“非全日制用工”与“劳务报酬”的界限有时会因工作模式而变得模糊。一个每周工作不超过24小时的兼职,法律上属于非全日制用工,应按工资薪金处理;但如果其工作完全独立,不受考勤和具体工作流程约束,又可能被认定为劳务关系。这种模糊性带来了税务风险。

因此,最佳实践是“事前约定,书面明确”。企业和兼职人员在建立合作关系之初,就应当签署一份详尽的协议。协议中不仅要写明工作内容、报酬标准、支付时间,更应明确双方的法律关系是“建立非全日制劳动关系”还是“承揽服务关系”。前者对应工资薪金,后者对应劳务报酬。这份协议不仅是双方合作的基石,更是未来应对税务稽查时最有力的证据。对于高收入或长期合作的兼职项目,双方甚至可以咨询专业的税务师或律师,对合作模式进行税务筹划,确保在合法合规的前提下,实现税负最优化。

归根结底,正确区分兼职报酬的性质,远不止是完成一次税务申报。它体现了现代经济活动中契约精神的回归与专业分工的细化。对于企业,这是精细化管理和风险控制的内在要求;对于个人,这是维护自身合法权益、实现财务规划清晰的必要步骤。在零工经济日益繁荣的今天,唯有清晰界定权责,规范税务处理,才能让每一次灵活的合作都行稳致远,共同构建一个健康、有序、充满活力的就业新生态。