兼职个体个税咋算,交税申报流程你都搞清楚了吗?

投身于兼职与自由职业浪潮中的朋友们,当第一笔酬劳或经营收入入账时,一个现实且不容回避的问题便随之而来:这笔钱,究竟该如何计算个人所得税?又该通过怎样的流程进行申报?这并非一个可以随意处理的小事,它直接关系到个人信用的建立与长远发展。许多人对此感到困惑甚至焦虑,生怕一不小心就触碰了法规红线。事实上,只要我们厘清身份归属,掌握核心计算逻辑,熟悉申报路径,兼职个税问题便能迎刃而解,成为我们职业道路上一个清晰的、可管理的环节。

首先,我们必须精准定位自己的收入性质,这是整个税务处理的基石。在税法体系中,兼职或个体经营者的收入通常被划分为两大类:个人劳务报酬所得与经营所得。这两者的税务处理方式截然不同。个人劳务报酬,顾名思义,是指个人独立从事各种非雇佣的劳务活动所取得的收入。比如,你作为一名设计师,独立接单完成一个logo设计;作为一名讲师,为外部企业提供一次培训;作为一名翻译,完成一份文档的翻译工作。这些都属于典型的劳务报酬。其特点是“一次性”或“项目制”,你与支付方之间不存在稳定的雇佣关系。而经营所得,则更偏向于一种持续性的、具有“生意”性质的活动。比如,你在电商平台开了一家小店,长期销售商品;或者你注册了一个个体工商户,提供理发、餐饮等服务。这种情况下,你的收入是在持续经营过程中产生的,需要以经营所得来纳税。区分这一点至关重要,因为它决定了你将采用哪种税率表和申报方式。混淆两者,是导致计算错误和申报失败最常见的原因。

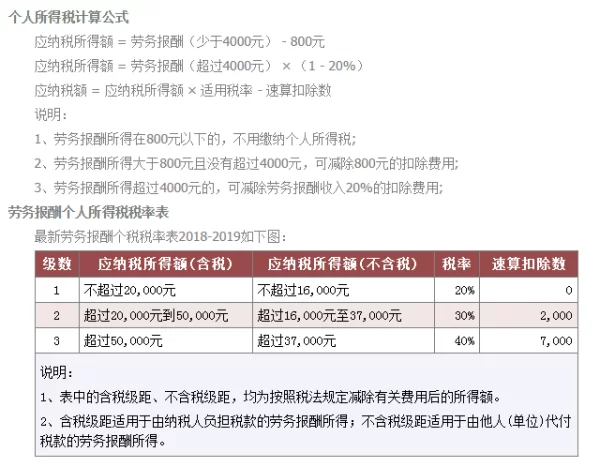

厘清身份后,我们便可以深入探讨个人劳务报酬所得税怎么算这个核心问题。劳务报酬的税务计算分为两个阶段:预扣预缴和年度汇算清缴。在支付方给你付款时,他们会先进行预扣预缴。计算方式是:每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。然后,适用20%、30%、40%的三级超额累进预扣率。举个例子,你完成一个项目,获得劳务报酬10000元。那么应纳税所得额为10000 * (1 - 20%) = 8000元。这8000元对应的预扣率是20%,速算扣除数为0,因此预缴个税为8000 * 20% - 0 = 1600元。你实际到手10000 - 1600 = 8400元。请注意,这只是“预缴”。到了次年的3月1日至6月30日,你需要进行个人所得税年度汇算清缴。届时,你全年的所有收入(包括工资薪金、劳务报酬、稿酬、特许权使用费)将合并在一起,适用统一的3%到45%的综合所得税率表。之前预缴的税款可以全额抵扣,多退少补。这种“先预缴、后汇算”的模式,确保了税负的公平性,也要求我们养成留存每一笔收入记录和完税证明的好习惯。

对于个体工商户或从事持续经营活动的自由职业者而言,其税务处理则遵循经营所得的逻辑。个体工商户个税申报流程的核心在于确定应纳税所得额,这通常有两种方式:查账征收与核定征收。查账征收,即根据你的实际利润(收入总额减去成本、费用以及损失)来计算税款。这种方式要求你有健全的财务核算体系,能清晰记录每一笔收支。其计算公式为:应纳税所得额 = 全年收入总额 - 成本、费用以及损失。然后,适用5%到35%的五级超额累进税率表。对于财务制度规范、规模较大的个体户,这是最合规的方式。然而,对于许多小规模经营者而言,建立完整的账簿可能不现实,因此核定征收应运而生。税务机关会根据你的行业特点、经营地点、规模等因素,核定一个应税所得率,然后用你的总收入乘以这个率,得出一个“推算”的应纳税所得额。这种方式大大简化了核算难度,是很多小规模纳税人个税申报的常用选择。无论哪种方式,申报通常按季度或按月进行,主要通过电子税务局或前往税务大厅办理。

那么,作为具体的自由职业者如何报税呢?实践操作层面,最便捷的工具莫过于“个人所得税”APP。对于以劳务报酬为主的自由职业者,大部分预缴工作已由支付方完成。你的核心任务是每年的年度汇算清缴。打开APP,进入“综合所得年度汇算”模块,系统会自动归集你名下由扣缴义务人申报的收入和预缴税款。你需要仔细核对,特别是是否有遗漏的收入项目(比如某些境外收入或未由单位代扣的劳务报酬)。核对无误后,系统会自动计算出你全年应纳税额与已预缴税额的差额,你只需根据提示补税或申请退税即可。整个过程清晰透明,引导性很强。而对于个体工商户,则需要在“经营所得”模块进行申报。你需要填报收入总额、成本费用等信息(或直接填写核定征收下的相关数据),系统会自动计算应缴税款,并支持在线支付。这个流程虽然比综合所得汇算稍复杂,但只要跟着指引一步步操作,同样可以顺利完成。关键在于,平日里就要有意识地整理好所有相关的合同、发票、银行流水等凭证,以备填报或核查之用。

在掌握了这些基础知识和操作流程后,我们还应具备一些风险防范与合规优化的意识。一个常见的误区是认为单次劳务报酬低于800元就不需要纳税。实际上,800元只是预扣预缴时的减除费用门槛,低于此额虽然单位不会预扣税款,但这笔收入依然需要并入你的年度总收入进行汇算清缴。如果全年各项收入加总后超过了标准的起征点(目前为每年6万元),你依然有纳税义务。另一个挑战是收入的多元化。一个自由职业者可能同时为多个平台提供服务,既有劳务报酬,又有经营所得,甚至还有稿酬收入。这就要求在年度汇算时,必须将所有应税项目合并计算,避免因遗漏而引发税务风险。从积极的角度看,合规纳税不仅仅是一项义务,更是一种价值积累。良好的纳税记录是你个人信用的重要组成部分,未来在申请贷款、办理签证甚至城市落户时,都可能成为一项有力的加分项。它标志着你从一个单纯的“赚钱者”,向一个负责任的、有信誉的“经济参与者”的转变。

税务问题,看似是冰冷的法律条文和复杂的数字计算,但其内核却是我们每个人经济生活秩序与信用的体现。对于兼职和个体经营者而言,主动学习和理解税务知识,就如同为自己的事业大厦打下一根坚实的桩基。它不仅帮助我们规避了潜在的法律风险,更重要的是,它培养了我们一种系统化、规范化的财务管理思维。当你能够清晰地回答出自己的收入属于哪个类别、适用哪种计算方法、以及如何通过官方渠道完成申报时,你所获得的,将不仅仅是税务上的合规,更是一种掌控自己事业发展的从容与自信。将税务申报视为一项定期的“体检”,通过它来审视自己的经营状况,优化成本结构,规划未来的发展方向。掌握税务知识,就是掌握了通往财务自由和事业蓝图的钥匙之一,它让每一次辛勤付出的回报,都更加稳固和光明。