兼职个税标准咋算?退休人员兼职收入要合并交税吗?

在“副业刚需”与“银发再就业”成为社会热点的当下,兼职收入的税务处理问题,正从专业领域走进千家万户的日常生活。许多人,无论是利用业余时间接单的年轻人,还是退休后发挥余热的老专家,都面临着一个共同的疑问:这笔兼职收入,到底该如何纳税?特别是对于退休人员,这笔钱是否需要与养老金合并计税?这些问题看似简单,实则触及了我国个人所得税制度的核心逻辑。要厘清这些问题,我们必须从收入的定性入手,深入理解其背后的计税原理与操作流程。

一、定性先行:兼职收入是“工资薪金”还是“劳务报酬”?

这是所有问题的起点,也是决定计税方式的关键一步。根据《中华人民共和国个人所得税法》,个人所得的形式多种多样,与兼职最相关的,主要是“工资、薪金所得”和“劳务报酬所得”。二者的税务处理方式截然不同,准确区分是合规纳税的第一步。

工资薪金所得,通常指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。其核心特征在于存在雇佣与被雇佣的关系。判断标准包括:你是否与对方单位签订了正式的劳动合同?你是否接受对方单位的日常管理、考勤和规章制度约束?对方是否为你缴纳社会保险(五险一金)?如果答案是肯定的,那么你的兼职收入很可能被界定为工资薪金。例如,一位退休教授被原学校返聘,担任教学督导,按月领取固定薪酬,并接受学校的管理,这就属于典型的工资薪金。

劳务报酬所得,则是指个人独立从事各种非雇佣的劳务活动所取得的所得。其核心在于独立性与非雇佣性。你与对方之间是平等的民事合作关系,而非管理与被管理的关系。你以个人技能或服务完成特定项目或任务,按次或按期获取报酬。例如,一位设计师利用周末时间,独立承接一个企业的LOGO设计项目;一位退休会计师,为多家小微企业提供临时账务梳理服务。这些情况下,他们与支付方没有劳动合同,不接受日常考勤,社保也由自己解决,其收入就属于劳务报酬。

这个区分至关重要,因为它直接决定了预扣预缴的税率与计算方法。将劳务报酬误按工资薪金申报,或反之,都可能导致税务风险。

二、分道扬镳:两种收入形式的预扣预缴计算方法

在定性之后,我们来看具体的计算方法。个人所得税的缴纳分为两个阶段:支付方代扣代缴(预扣预缴)和个人年度汇算清缴。

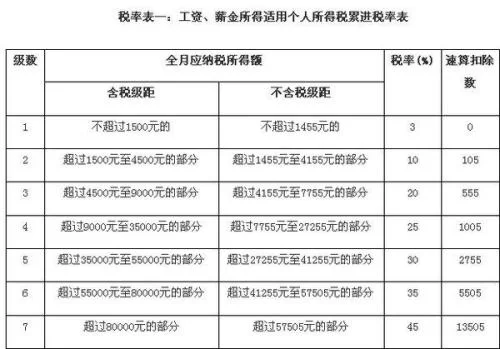

对于工资薪金所得,其预扣预缴方法相对统一。支付方(即你的雇主)会按照累计预扣法计算代扣的税款。简单来说,就是将你当月的收入,与之前月份的收入累计,减去累计减除费用(目前为5000元/月)、专项扣除、专项附加扣除等,得出累计应纳税所得额,然后对照7级超额累进税率表(3%至45%)计算应纳税额,再减去已预缴税额,即为当月应预缴税额。这种方法使得年度内收入平稳的人,税负也相对平稳。

对于劳务报酬所得,其预扣预缴规则则完全不同,它更像是一种“预付款”性质。支付方在每次向你支付报酬时,会按以下标准预扣预缴个人所得税:

- 每次收入不超过4000元的,减除费用800元,余额为应纳税所得额。

- 每次收入超过4000元的,减除20%的费用,余额为应纳税所得额。

- 应纳税所得额适用20%的比例税率,但对应纳税所得额超过20000元的部分,实行加成征收,即超过20000元至50000元的部分,税率为30%;超过50000元的部分,税率为40%。

举个例子,一位自由撰稿人完成一篇稿件,获得劳务报酬5000元。其预扣预缴的个人所得税计算如下:应纳税所得额 = 5000 × (1 - 20%) = 4000元。由于4000元未超过20000元,适用20%税率,应预缴个税 = 4000 × 20% = 800元。支付方会直接扣下这800元,将4200元支付给撰稿人。

三、殊途同归:年度综合所得汇算清缴的合并与清算

预扣预缴只是“预付”,真正的“总账”要在次年的3月1日至6月30日期间,通过年度综合所得汇算清缴来完成。这正是解答“收入是否要合并交税”的关键环节。

根据税法规定,居民个人的综合所得,包括工资薪金、劳务报酬、稿酬和特许权使用费四项,需要合并按年计算个人所得税。这意味着,你全年的所有兼职收入(无论是工资薪金还是劳务报酬),都需要与你主业(如果有的话)的工资薪金合并在一起,进行最终的税额清算。

在汇算清缴时,不同收入的处理方式有所差异:

- 工资薪金所得:直接全额计入综合所得收入额。

- 劳务报酬所得、稿酬所得、特许权使用费所得:按收入的80%计入综合所得收入额。这相当于在年度层面,再次承认了劳务报酬等收入的成本或费用。

我们继续上面的例子。假设那位撰稿人主业是公司职员,全年工资薪金收入120000元,专项扣除等合计30000元。他全年兼职获得劳务报酬5000元,已被预扣个税800元。在年度汇算时,他的计算过程如下:

- 年度综合所得收入额 = 120000 (工资薪金) + 5000 × 80% (劳务报酬) = 124000元。

- 年度应纳税所得额 = 124000 - 60000 (基本减除费用) - 30000 (专项扣除等) = 34000元。

- 查阅综合所得税率表,34000元适用10%的税率,速算扣除数为2520。

- 全年应纳税总额 = 34000 × 10% - 2520 = 880元。

- 其主业工资全年已预缴税款(假设为)600元,兼职劳务报酬已预缴800元,合计已预缴1400元。

- 应退或应补税额 = 880 - 1400 = -520元。

这意味着,他可以在汇算清缴时申请退税520元。这个例子清晰地展示了,预扣预缴的税款只是一个初步估算,最终税负取决于全年的总收入和各项扣除。合并计税,正是为了实现税负的公平与精准。

四、聚焦退休人员:特殊身份下的税务处理

现在,我们回到第二个核心问题:退休人员兼职收入如何缴税?

首先,一个基本原则必须明确:退休人员的身份,并不改变其兼职收入的性质。税法面前,人人平等。退休人员取得的兼职收入,同样需要根据其是“工资薪金”还是“劳务报酬”来分别适用上述规则。

其次,一个关键点在于,退休人员按国家统一规定领取的基本养老金,属于免税范畴,不属于工资薪金所得,也不计入综合所得。因此,退休人员在进行税务处理时,需要将“免税的养老金”和“应税的兼职收入”严格区分开。

具体来看两种常见情形:

- 退休后被返聘:如前述退休教授被学校返聘,其收入属于工资薪金。学校会按累计预扣法为其代扣代缴个税。在年度汇算时,这笔工资薪金收入需要并入其综合所得(如果他有其他劳务报酬等)进行清算。如果他只有这一笔返聘收入,且年度总收入不超过12万元,或者补税金额不超过400元等符合豁免条件的情况,则可能无需办理汇算清缴。

- 从事独立劳务:如退休会计师提供临时服务,其收入属于劳务报酬。支付方会按劳务报酬的预扣预缴规则扣税。在年度汇算时,这笔劳务报酬收入需要按80%计入其年度综合所得。如果这位退休会计师全年只有这一笔2万元的劳务报酬,没有其他收入,那么他的年度应纳税所得额为 20000 × 80% - 60000 = -44000元,为负数,意味着他无需纳税,并且可以申请退还之前被预扣的税款。

因此,退休人员兼职收入是否要合并交税,答案是:在年度汇算清缴环节,需要。但这个“合并”是将其应税的兼职收入(无论是工资薪金还是劳务报酬)并入其综合所得,而不是与免税的养老金合并。最终是否需要补税,则取决于其全年总收入减去各项扣除后的余额。

五、合规指引与常见误区澄清

在理解了基本原理后,保持合规、避免误区同样重要。

- 误区一:“兼职收入不到800元不用交税。” 这是流传最广的误解。800元是劳务报酬在预扣预缴时的费用减除标准,不是免税额度。理论上,哪怕你只取得1元劳务报酬,支付方也有义务进行申报(尽管可能因计算结果为0而无需实际缴税)。

- 误区二:“用现金支付就不用报税。” 收入的形式(现金、转账、支票)不改变其纳税义务。通过现金交易规避税收是违法行为,对支付方和收款方都存在税务风险。

- 合规建议:

- 主动沟通:开始兼职前,与支付方明确收入性质和税务扣缴方式。

- 保留凭证:妥善保管劳动合同、劳务协议、银行流水等,这些都是证明收入来源和性质的重要依据。

- 善用工具:积极使用“个人所得税”APP,它可以查询你的收入纳税记录,方便进行年度汇算清缴,是每个纳税人的好帮手。

- 及时申报:符合年度汇算清缴条件的纳税人,务必在规定时间内完成申报,以免影响个人纳税信用,甚至产生罚款。

税务知识,在现代社会已不再是遥远的专业术语,而是与每个人经济生活息息相关的生存技能。无论是追求多元收入的年轻人,还是退而不休、贡献智慧的老年人,清晰理解兼职收入的税务逻辑,不仅是履行公民义务的体现,更是保障自身合法权益、实现财务稳健的基石。掌握了这些规则,每一次的辛勤付出,都能在阳光下获得最清晰、最公正的回报。