兼职劳动税到底咋算,按劳务还是工资标准缴个税呢?

拿到一份兼职工资,却发现扣税方式和想象中不一样?有人被扣了20%,有人却分文未扣,这背后隐藏的关键,正是兼职收入在税务世界里的“身份认定”——它究竟是“工资薪金”,还是“劳务报酬”?这个看似微小的差别,直接决定了你的税负高低和计算逻辑,也是许多人困惑的根源。要厘清这个问题,我们必须穿透表象,深入到税务关系的本质中去。

雇佣关系VS服务关系:一字之差,天壤之别

税务部门判断一项兼职收入适用何种税目,其核心依据并非岗位名称或工作时长,而是提供收入方与接受收入方之间是否存在雇佣与被雇佣的关系。这是理解“劳务报酬和工资薪金区别”的根本。

工资薪金所得,指的是个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。这里的关键词是“任职”或“受雇”。这意味着,个人与单位之间存在一种相对稳定的、具有管理与被管理性质的隶属关系。比如,你与公司签订了正式的劳动合同,需要遵守公司的考勤制度、规章制度,接受其工作安排和管理,单位为你承担缴纳社会保险的义务。这种关系下的收入,无论全职还是兼职,都被视为工资薪金。其税务处理特点是将所有收入(包括从多家单位取得的工资薪金)在年度终了后合并,按照年度综合所得的累进税率(3%至45%)计算个税,并享受每年6万元的基本减除费用。

而劳务报酬所得,则是指个人独立从事各种非雇佣的劳务活动所取得的所得。这里的核心是“独立”和“非雇佣”。提供劳务的一方与接受劳务的一方是平等的民事主体关系,而非管理与被管理的关系。通常,双方会签订劳务合同或协议,约定服务内容、成果和报酬。你完成约定的工作或交付约定的成果,对方支付报酬。在此期间,你不受对方日常规章制度的约束,无需打卡考勤,也通常不需要对方为你缴纳社保。典型的例子包括:独立设计师的稿件设计费、外部专家的咨询费、临时讲师的讲课费、一次性技术服务的报酬等。这种关系下的收入,在税务处理上则遵循另一套截然不同的规则。

揭开“800元”的神秘面纱:是起征点还是扣除额?

谈及劳务报酬,一个绕不开的数字就是“800元”。很多人误以为这是劳务报酬的“起征点”,即月收入不超过800元就不需要缴税。这个理解并不完全准确,它更像是一个被简化的“口耳相传”。

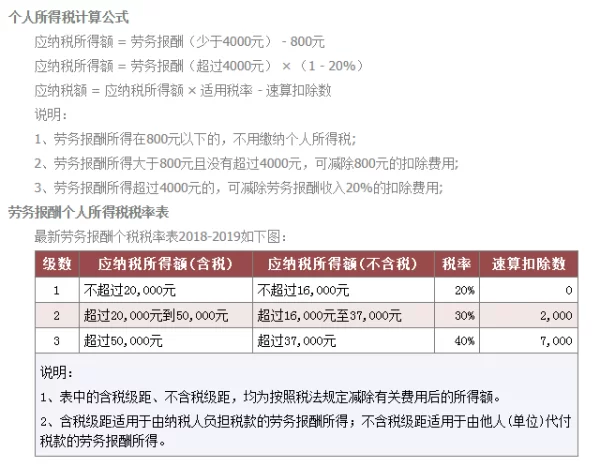

实际上,800元是劳务报酬所得在预扣预缴时的一个费用扣除标准。根据税法规定,劳务报酬所得每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。这意味着:

- 如果你单次劳务报酬收入为799元,减除800元后,应纳税所得额为负数,自然无需缴税。

- 如果你单次收入为801元,那么需要缴税的部分就是(801-800)= 1元,适用20%的预扣率,应缴个税0.2元。

- 如果你单次收入为3000元,应纳税所得额为3000-800=2200元,应预缴个税为2200×20%=440元。

可见,800元并非一个“一刀切”的免税门槛,而是一个固定的扣除额度。这与工资薪金每月5000元的累计减除费用概念完全不同。混淆这一点,往往会导致对税负的误判。

分步拆解:劳务报酬个税计算方法的实战演练

理解了基本概念,我们来看看“劳务报酬个税计算方法”在现实中是如何运作的。它分为两个主要阶段:支付单位的预扣预缴和纳税人的年度汇算清缴。

阶段一:预扣预缴(支付报酬时) 支付方(公司或个人)在向你支付劳务报酬时,有义务代扣代缴个人所得税。预扣率是固定的20%,但根据收入额不同,会有一个加成征收的规定:

- 每次收入不超过4000元的:应纳税所得额 = 收入额 - 800元。

- 每次收入超过4000元的:应纳税所得额 = 收入额 × (1 - 20%)。

- 预扣预缴应纳税额 = 应纳税所得额 × 预扣率(20%)。

- 加成规则:如果应纳税所得额超过20000元,即单次收入超过25000元(因为25000×(1-20%)=20000),则实行加成征收。具体为:应纳税所得额超过20000元至50000元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过50000元的部分,加征十成。这实际上形成了20%、30%、40%的三级超额累进预扣率。

举个例子:你作为独立顾问完成一个项目,获得一次性劳务报酬50000元。

- 应纳税所得额 = 50000 × (1 - 20%) = 40000元。

- 该所得额落在20000-50000元区间,适用加成征收。

- 基础税额 = 40000 × 20% = 8000元。

- 加征部分 = (40000 - 20000) × (20% × 50%) = 20000 × 10% = 2000元。

- 合计预缴个税 = 8000 + 2000 = 10000元。 这就是你在收到这笔钱时,被扣掉的税款。

阶段二:年度汇算清缴(次年3月1日至6月30日) 这是许多人会忽略的关键环节。劳务报酬所得,在预扣预缴后,还需要在次年的个税年度汇算清缴中,并入你的年度综合所得(包括工资薪金、劳务报酬、稿酬、特许权使用费),统一按照3%至45%的七级超额累进税率计算全年应纳税额,然后减去已预缴的税额,多退少补。

假设你主业年薪15万元(已预缴个税约9000元),副业获得上述50000元劳务报酬(已预缴10000元)。你的年度汇算如下:

- 年度综合所得 = 150000 + 50000 × (1 - 20%) = 190000元。

- 全年应纳税额 = (190000 - 60000) × 10% - 2520 = 10480元。(此处适用10%税率档)

- 全年已预缴税额 = 9000(工资) + 10000(劳务) = 19000元。

- 应退税额 = 19000 - 10480 = 8520元。

从这个例子可以看出,由于劳务报酬的预扣率相对较高,如果你的总收入不是特别高,在年度汇算时很可能会产生一笔可观的退税。反之,如果你的总收入很高,合并后可能进入更高税率档,则需要补税。

特定群体解析:学生兼职与多重身份者的税务考量

对于庞大的学生群体,“学生兼职需要交税吗”是一个普遍问题。答案依然是:看关系。如果学生在咖啡店、餐厅打工,接受店方管理,签订的是劳动合同或事实雇佣关系,其收入应按工资薪金处理。由于学生通常全年综合所得远低于6万元的基本减除费用,即使按月预扣了税款,在年度汇算时基本都能全额退还。如果学生承接的是设计、翻译、家教等独立服务,则属于劳务报酬,同样,只要年度总收入不超过6万元,理论上也无需承担最终税负,预缴的税款同样可以退回。

对于拥有主业和副业的“斜杠青年”而言,情况则更为复杂。他们需要清晰地认识到,所有收入最终都会在年度汇算时“合流”。这意味着,副业收入不仅本身要预缴税款,还可能因为抬高了总收入水平,导致主业的适用税率上升。因此,进行合理的税务规划,比如准确记录各项成本、利用合法的专项附加扣除等,就显得尤为重要。

随着零工经济的蓬勃发展,个人与平台、企业之间的合作形式日益灵活,这也给税务认定带来了新的挑战。税务部门正通过大数据分析,加强对个人收入的监控。作为劳动者,主动了解并遵守税法,明确自己收入的性质,不仅是对法律的尊重,更是对自身劳动成果的负责。理解兼职收入的税务逻辑,不再仅仅是财务知识的补充,而是现代职场人必备的生存技能。它关乎你的每一份劳动所得是否得到合法、最大化的尊重。与其在困惑中被动接受,不如主动掌握规则,让你的智慧与汗水,在清晰的税法框架下,绽放出应有的价值。