兼职工资算工资还是劳务报酬,哪种高怎么申报个税?

在探讨兼职收入的税务归属时,我们必须首先穿透表象,直击其法律与经济关系的本质。一笔钱究竟是“工资薪金”还是“劳务报酬”,其划分标准并非由支付方或接收方的意愿决定,而是取决于双方之间是否存在“雇佣管理关系”。这是理解后续一切税务计算与申报策略的基石。如果兼职人员接受用人单位的日常管理,遵守其考勤、规章制度,工作内容是其业务的有机组成部分,那么这种关系更倾向于雇佣,所得应归为“工资薪金”。反之,如果兼职人员以独立身份提供服务,交付特定工作成果,不受对方直接的工作过程管控,双方关系则更偏向平等的合作,所得应界定为“劳务报酬”。这一根本性的区别,直接决定了适用不同的个人所得税计税规则,并最终影响到你的到手收入。

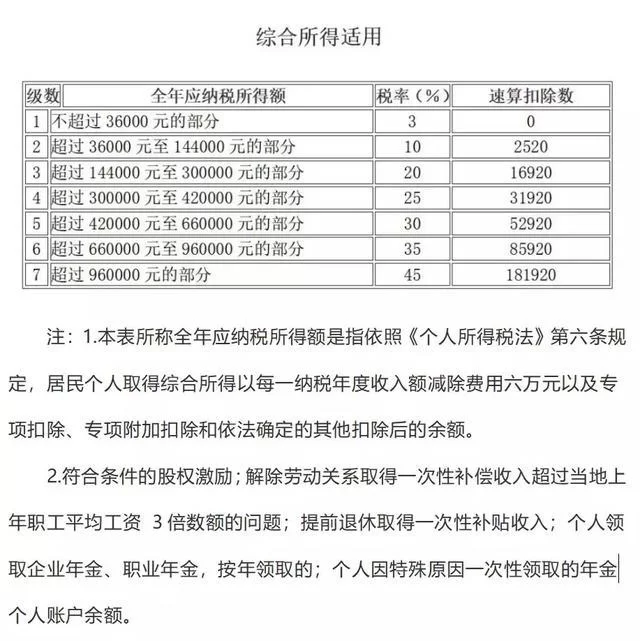

当兼职收入被定性为工资薪金时,其税务处理遵循的是累计预扣法。这意味着,从你开始工作的那个自然年度起,你的所有工资薪金所得(包括兼职和全职,如果有的话)会被累计起来,扣除固定的年度免征额(目前为6万元)、三险一金、专项附加扣除等后,适用3%至45%的超额累进税率。这种方法的核心优势在于“平滑性”。对于长期、稳定的兼职工作,比如每月固定收入,累计预扣法可以确保大部分月份适用较低的税率档次,税负被均匀地分摊到全年,避免了单次大额扣税带来的现金流压力。举个例子,若你每月兼职工资4000元,在不考虑其他扣除的情况下,由于累计所得未超过6万元免征额,你可能全年都无需预缴个税。这种“温水煮青蛙”式的计税方式,对持续性的兼职收入尤为友好,让纳税义务与收入增长同步,体验感更佳。

然而,当你的兼职行为被界定为提供劳务报酬时,计税逻辑则截然不同。它更接近于“项目制”思维,针对单次收入进行独立核算。其计算流程相对复杂:首先,单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用。然后,用减除费用后的余额,按20%至40%的超额累进预扣率进行预扣。例如,你完成一个设计项目,一次性获得劳务报酬10000元。计算时,先减除20%的费用,即10000 * (1-20%) = 8000元。这8000元落入适用20%预扣率的区间,预扣个税为8000 * 20% = 1600元。这笔税款会在支付时由付款方代扣。但关键在于,这仅仅是“预扣”。在次年的3月1日至6月30日,你需要将这笔劳务报酬并入你的年度综合所得(包括工资薪金、稿酬等),再进行年度汇算清缴,适用3%到45%的税率,多退少补。这种模式的特点是单次扣缴力度可能较大,对短期、大额的项目收入而言,初期的税负感会比较明显。

那么,回到那个最实际的问题:哪种个税计算方式更划算?答案并非一成不变,而是高度依赖于你收入的模式、金额与持续性。让我们通过算一笔账来感知其中的微妙差异。假设你全年兼职总收入为48000元。 场景一:按月获得,每月4000元。

- 作为工资薪金: 由于每月收入低于5000元的免征额,且年度累计(48000元)也未达到60000元的年度免征额,在不考虑其他扣除的情况下,全年预扣个税为0。到手收入48000元。

- 作为劳务报酬: 每月预扣税为(4000-800) * 20% = 640元。全年预扣总额640 * 12 = 7680元。但在年度汇算清缴时,你的综合所得为48000元,低于60000元,应纳税额为0。因此,你可以申请退税7680元。最终到手收入仍为48000元。 在这个场景下,两种方式的最终结果一致,但“工资薪金”提供了更优的现金流体验。

场景二:一次性获得,收入48000元。

- 作为劳务报酬: 预扣税为 [48000 * (1-20%)] * 30% - 2000 = 38400 * 30% - 2000 = 11520 - 2000 = 9520元。你当时只能拿到 48000 - 9520 = 38480元。年度汇算时,综合所得48000元仍无需缴税,可退税9520元。

- 如果这笔钱能被拆分成12个月工资薪金发放,则同样无需缴税。 这个场景凸显了“劳务报酬”在大额、一次性收入上对前期现金流的巨大冲击。虽然最终可以退回,但资金的时间成本和个人感受截然不同。因此,对于收入不稳定、项目制的自由职业者,理解并做好年度汇算清缴至关重要,它才是决定你最终税负的关键环节。

了解了上述区别后,兼职收入如何合法节税便有了清晰的路径。首要策略是在业务合作初期,与对方明确关系性质,签订恰当的合同。如果符合“非全日制用工”的条件,即通常每周工作不超过24小时,可以尝试与用人单位建立这种更为灵活的雇佣关系,其税务处理同“工资薪金”,且在法律保障上优于一般劳务关系。对于必须作为劳务报酬处理的收入,精细化规划是关键。其一,充分利用年度汇算清缴机制,不要遗忘或惧怕申报,这是你拿回多预扣税款、实现税负公平的唯一合法途径。其二,合理规划专项附加扣除。无论你是拿工资还是劳务报酬,在年度汇算时都可以填报子女教育、继续教育、住房贷款利息等专项附加扣除,这些都能有效降低你的应纳税所得额,从而减少税款。其三,对于高收入的自由职业者,当收入规模达到一定程度时,可以考虑注册成为个体工商户或个人独资企业,将个人劳务所得转化为经营所得,在核定征收等政策下,可能有机会实现更低的综合税负,但这已进入更专业的税务筹划领域,需咨询专业顾问。

最后,关于兼职工资个税申报的具体操作。对于“工资薪金”,你通常无需操劳,支付单位会作为扣缴义务人,每月为你申报。你只需在次年通过“个人所得税”APP核对信息,完成汇算即可。对于“劳务报酬”,支付单位在支付时会为你预扣预缴税款,并将申报信息上传至税务系统。你的核心任务是,务必在次年3月1日至6月30日期间,登录“个人所得税”APP,找到“劳务报酬”项目,将其并入年度综合所得进行汇算清缴。这个步骤是强制性的,年收入超过12万元或者补税金额超过400元的纳税人必须办理。主动完成汇算,不仅是履行公民纳税义务的体现,更是保障自身经济权益、实现最终税负公平的必要行动。

厘清工资薪金与劳务报酬的界限,并非仅仅是数字游戏,它关乎劳动者的权益保障与合规经营的未来。当每一位兼职者都能读懂税法背后的逻辑,每一次申报都成为对自身价值的清晰确认,我们共同构建的灵活用工市场才会更加健康、透明且充满活力。正确的认知和合规的操作,是你在兼职道路上走得更稳、更远的底气所在。