兼职收入如何申报个税,按工资还是劳务报酬能退税?

随着零工经济和副业文化的兴起,越来越多的个人拥有了除本职工作外的兼职收入。这笔额外的“油水”固然可喜,但随之而来的税务问题却让许多人一头雾水:这笔兼职收入,究竟是该按照“工资薪金”申报,还是作为“劳务报酬”处理?这两种方式有何天壤之别?又能否在年底的个税汇算中实现退税?这不仅是简单的选择题,更关系到每个人的实际钱袋子。要厘清这个问题,我们必须深入理解两种收入性质的本质差异、预扣预缴的不同逻辑,以及年度汇算清缴的最终调节机制。

首先,界定收入性质是整个申报流程的基石。判断一项收入属于工资薪金还是劳务报酬,核心在于是否存在雇佣关系。工资薪金,指的是个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。其关键特征在于“雇佣”二字,意味着个人与单位之间签订了劳动合同,存在人身和管理上的从属关系,单位需要为其缴纳社会保险。而劳务报酬,则是指个人独立从事各种非雇佣的劳务活动所取得的所得,比如独立设计、咨询、讲学、翻译、审稿等。这种关系中,个人与单位是平等的民事主体,通常签订的是劳务合同或协议,单位无需为个人缴纳社保。简单来说,如果你在兼职单位是“员工”身份,有工牌、有考勤、被统一管理,那么更倾向于工资薪金;如果你只是按项目、按次提供服务,身份相对独立,那么更符合劳务报酬的定义。这个定性通常由支付款项的单位来决定,但作为收款方,我们也应心中有数,因为这直接决定了税款如何被预扣。

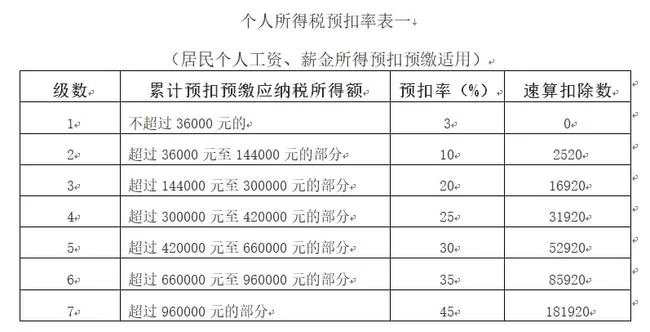

其次,两种收入在预扣预缴阶段的计算方式截然不同,这也是很多人感觉劳务报酬“税更重”的来源。工资薪金采用累计预扣法,即从一个纳税年度的1月1日开始,累计计算您的应纳税所得额,随着累计收入的增加,适用的税率档次也会逐级跳升。这种方法的好处是税款分布相对均衡,不会出现某个月税额突然暴增的情况。其计算公式大致为:累计预扣预缴应纳税所得额 = 累计收入 - 累计免税收入 - 累计减除费用(5000元/月)- 累计专项扣除 - 累计专项附加扣除 - 累计依法确定的其他扣除。而劳务报酬的预扣预缴则更为直接,每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为收入额,再适用20%至40%的超额累进税率。举个例子,单次获得3000元劳务报酬,预扣个税为(3000-800)×20%=440元,预扣税率接近15%。而如果这笔钱作为工资薪金,在月度累计收入不高的情况下,可能适用更低的3%税率。这种“观感”上的巨大差异,正是问题的症结所在。

然而,真正的“大戏”发生在次年的年度汇算清缴阶段。根据现行税法,工资薪金、劳务报酬、稿酬、特许权使用费这四项收入需要合并为“综合所得”,在次年3月1日至6月30日期间进行汇算清缴,按年计算税款,多退少补。这意味着,无论预扣预缴阶段是按工资薪金还是劳务报酬,最终它们都会被“一锅烩”,统一按照3%到45%的年度综合所得税率表来计算您全年应纳税总额。此前每个月被预扣的税款,都只是“预付款”。现在,我们来回答最关键的问题:按哪种申报方式更容易退税?答案并非绝对,而是取决于您的总收入结构和扣除情况。

对于大部分仅有主业工资、兼职收入不高且全年综合所得总额不高的群体而言,兼职收入被作为劳务报酬预扣预缴,往往更有可能在年度汇算时获得退税。原因在于,劳务报酬的预扣率相对较高,尤其对于单次收入不高的兼职者,预扣的税款可能远超其全年总收入应摊算的税额。举个例子,张三主业月工资8000元,全年专项附加扣除等共计2.4万元。他年度内做了两次兼职,每次获得劳务报酬3000元。在预扣环节,这两笔劳务报酬分别被扣了440元个税,共880元。而在年度汇算时,他的总收入为8000×12 + 3000×2 = 102000元,总扣除为5000×12(基本减除)+ 24000(专项附加扣除)+ 8000(三险一金等,假设)= 92000元。全年应纳税所得额为102000 - 92000 = 10000元,适用3%税率,全年应纳税额仅为10000×3% = 300元。而他的主业工资在预扣时已经缴纳了一部分税款,加上劳务报酬预扣的880元,总预缴额肯定远高于300元,因此他大概率会获得一笔可观的退税。反之,如果兼职收入被当作工资薪金并入月薪,虽然预扣率低,但可能会推高当月的累计收入,提前跳档,最终在年度汇算时,总预缴税额与最终应纳税额差距较小,退税额也就没那么“惊喜”了。

当然,也存在另一种情况。如果您的年收入本就处于较高水平,比如年应纳税所得额已接近25%或30%的税率档位,那么额外的劳务报酬收入并入后,只会让您的应纳税所得额进一步攀升,适用更高税率。这种情况下,您不仅可能没有退税,反而需要补缴税款。此时,一些合规的税务筹划思路就显得尤为重要,例如充分利用专项附加扣除(子女教育、继续教育、住房贷款利息等)、个人养老金账户等政策,尽可能降低应纳税所得额。对于拥有两处以上工资薪金收入的个人,申报时需选择一处主要任职受雇单位作为汇算清缴单位,其他单位的收入需要自行在个人所得税APP中合并申报。

最终,处理兼职收入税务问题的核心在于理解和拥抱“年度汇算清缴”这一机制。它如同一把精密的手术刀,对全年所有收入进行最终核算,纠正预扣预缴环节可能存在的偏差,实现税负的公平与精确。与其在预扣环节纠结于哪个“名目”更好,不如将精力放在准确、完整地填报年度汇算信息上。积极学习税务知识,熟练运用个人所得税APP,确保每一笔收入、每一项扣除都准确无误,才是实现个人税务利益最大化的根本途径。随着税务系统日益智能化,合规纳税、诚信申报将是每个公民的必修课。主动掌握这些规则,不仅能让你避免不必要的税务风险,更能让你在法律的框架内,合法地守护好自己的劳动果实。