兼职税怎么算?税率多少交多少,兼职人员看完就懂?

当一笔或多笔不固定的兼职收入进入账户时,许多人的第一反应往往是欣喜,紧随其后的便是一个具体的困惑:这笔钱需要上税吗?如果需要,具体是怎么算的,税率又是多少?这个看似简单的问题,背后实则关联着一套严谨且与我们每个人息息相关的税务规则。理解它,不仅是履行公民义务的体现,更是管理个人财务、避免潜在风险的必备技能。本文将摒弃晦涩的术语,用最直白的方式,为你彻底厘清兼职收入的税务逻辑,让你在获取额外劳动报酬时,做到心中有数,行事有度。

想要准确计算兼职税费,首要任务是分清收入的性质,即“兼职工资”与“劳务报酬”的根本区别。这两者虽一字之差,但计税方式截然不同。“工资薪金所得”通常指个人因任职或受雇于某一单位而取得的收入,比如你在一家公司有全职工作,每月领的固定薪水就属于此类。这种雇佣关系下,单位会为你代扣代缴个人所得税,采用的是累计预扣法,税率从3%到45%的超额累进税率。而我们通常所讲的“兼职”,绝大多数情况下并不构成这种稳定的雇佣关系,你更像是一个独立的“服务提供者”,为某个公司或个人完成一项特定的、非持续性的任务。这种模式下,你获得的收入在税务上被定义为“劳务报酬所得”。这是理解整个兼职税务体系的基石,因为只有先正确归类,才能套用正确的计税公式。简单判断:如果你和对方签的是劳动合同,接受其日常管理,那很可能是工资薪金;如果签的是劳务合同或协议,按项目或次结算,那基本就是劳务报酬。

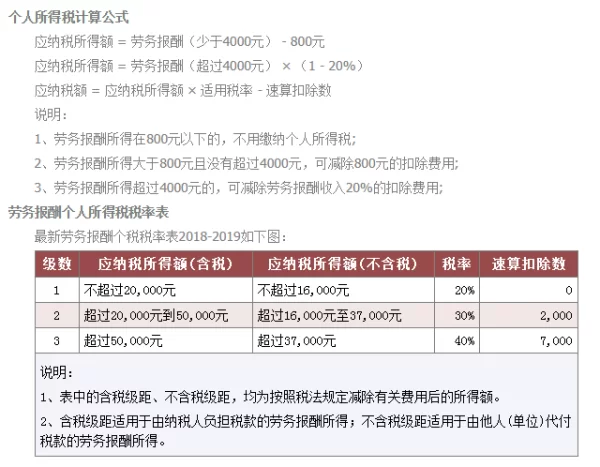

厘清了“劳务报酬”这一核心概念后,我们便可以深入其具体的计算方法与税率。劳务报酬的计税特点是“按次计算”,每次收入都是一个独立的计税周期。这里存在一个关键的门槛:每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。 随后,这个应纳税所得额将适用一个三级超额累进税率表。具体如下:

- 应纳税所得额不超过20000元的部分,税率为20%;

- 应纳税所得额超过20000元至50000元的部分,税率为30%,速算扣除数为2000;

- 应纳税所得额超过50000元的部分,税率为40%,速算扣除数为7000。 我们用两个实例来具象化这个过程。假设你是一名设计师,接了一个私单,一次性获得劳务报酬3000元。由于收入未超过4000元,应纳税所得额为3000 - 800 = 2200元。应缴个税为2200 × 20% = 440元。再比如,你作为讲师完成了一次培训,获得报酬10000元。此时收入超过4000元,应纳税所得额为10000 × (1 - 20%) = 8000元。应缴个税为8000 × 20% = 1600元。若某次报酬高达60000元,则应纳税所得额为60000 × (1 - 20%) = 48000元,落入30%的税率区间,应缴个税为48000 × 30% - 2000 = 12400元。通过这个公式和税率表,任何一笔独立的劳务报酬应缴税款都可以清晰计算出来,支付方在向你付款时,有义务代扣这笔税款。

一个极为常见的疑问是:“我是学生,做兼职需要交税吗?”答案并非简单的“是”或“否”。从税法角度看,学生身份并不构成免税的理由。只要你取得了属于“劳务报酬”范畴的收入,且达到了起征点(即单次收入超过800元),理论上就需要按照上述规定纳税。然而,现实情况是,学生兼职的收入普遍不高,单次收入往往在800元以下,或全年总收入较低,导致实际缴税的情况不多。但这并不意味着可以完全忽略税务问题。这里需要引入一个更为宏观的概念——年度综合所得汇算清缴。税法规定,居民个人的工资薪金、劳务报酬、稿酬和特许权使用费四项收入,会在次年3月1日至6月30日期间合并为“综合所得”,统一按年度计算税款,多退少补。对于学生而言,即便全年没有任何收入,也拥有每年6万元的基本减除费用(即起征点)。这意味着,假设你一年内通过几次兼职总共获得了1万元劳务报酬,虽然每次付款时可能被扣了几十或几百元的税,但在年度汇算时,你将这1万元并入年收入后,因为总额未超过6万元的免征额,你之前被预缴的税款是可以全额申请退税的。因此,学生不仅要了解单次收入的预扣规则,更要关注年度汇算清缴这一“总账”,它才是决定你最终税负的关键。

随着零工经济的蓬勃发展,兼职税务管理也呈现出新的趋势与挑战。一方面,以“金税四期”为代表的税收征管系统日益智能化、数据化,税务部门对个人收入的监控能力空前加强。过去可能存在的灰色地带正在迅速消失,任何大额、频繁的资金流动都可能被纳入监管视野。这对合规纳税提出了更高要求,也意味着依法纳税将是未来的常态。另一方面,平台经济下的从业者与平台之间的关系认定变得更加复杂,是雇佣还是合作,直接影响到税目的划分,这给税务实践带来了新的课题。对于兼职人员个人而言,应对之道在于提升自身的税务合规意识。具体而言,首先要与付款方明确合同性质,是劳动合同还是劳务合同,这决定了你的收入类型。其次,要养成保留收入凭证和完税证明的习惯,这是你进行年度汇算或处理税务争议的重要依据。最重要的一点是,要学会主动使用“个人所得税”APP等官方工具,定期查询自己的收入纳税记录,并在每年汇算期内,认真核对年度总收入,确保该退的税一分不少,该补的税依法缴纳。这不仅是避免罚款风险的需要,更是维护个人信用、享受社会公共服务的基石。

透彻理解兼职税务的运作机制,其价值远不止于算清一笔税款。它实际上是一种现代公民必备的金融素养,是我们在复杂经济环境中保护自身权益、实现财务规划的重要一环。当你不再将税务视为一个遥远而模糊的概念,而是能够清晰地辨析收入性质,熟练地运用计税规则,并主动参与到年度税务管理中时,你就从一个被动的收入获取者,转变为一个能够主动掌控个人经济命运的参与者。这份清晰的认知,将让你在每一次付出劳动、换取回报时,都多一份从容与笃定,也让每一笔兼职收入,无论大小,都成为构筑个人未来更稳固、更透明的财务大厦的一块坚实砖石。