兼职能退税吗?个人劳务报酬不超6万,这些也能退吗?

许多人心中都有一个疑问:“我平时做点兼职,取得的劳务报酬,到底能不能在年底申请退税?”特别是当这部分年收入没有超过6万元时,这个疑问显得尤为普遍。答案是肯定的,不仅能,而且在特定条件下,退还的税款可能还相当可观。这背后并非什么复杂的税收魔法,而是我国个人所得税“预扣预缴”与“汇算清缴”双轨制设计下的必然结果。理解其核心逻辑,是每一位通过劳动获取多元化收入的现代公民理应掌握的财务知识。

首先,我们必须厘清两个核心概念:预扣预缴与汇算清缴。当你完成一份兼职工作,无论是为一家公司提供设计服务,还是进行一次性的咨询,支付方在向你支付报酬时,有义务代扣代缴个人所得税。这个环节的扣税,采用的是一种相对简化的、独立计算的方法。例如,单次劳务报酬不超过800元不预扣,超过4000元的部分按80%计算,再适用20%的预扣率。这种“预扣”机制确保了税收的及时性,但它最大的特点是“孤立”——它只看单笔收入,不考虑你全年的整体收入水平和可享受的各项扣除。这就好比一个盲人摸象,摸到的只是局部,而非全貌。而“汇算清缴”,则是在次年3月1日至6月30日期间,进行的一次全年总盘算。它要求你将全年的所有收入,包括你的工资薪金、劳务报酬、稿酬、特许权使用费等,全部合并在一起,作为一个“综合所得”整体。在此基础上,再减去一年6万元的基本减除费用(俗称“起征点”)、三险一金、以及子女教育、房贷利息、赡养老人等专项附加扣除,最后得出你全年真实的应纳税所得额,并以此为基准计算出全年最终应纳税额。退税,就发生在“预缴的税款”高于“最终应纳税款”这个差额上。

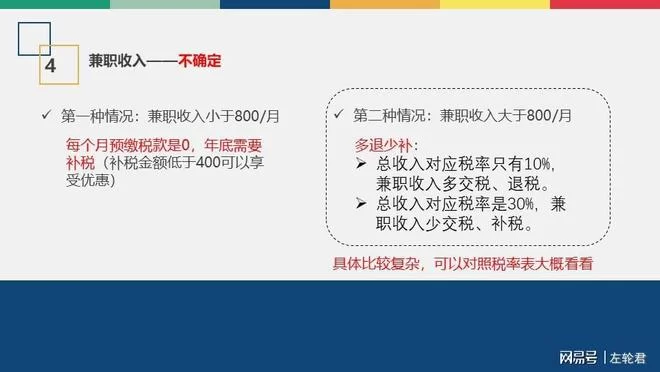

那么,为何“个人劳务报酬不超6万”这个情况如此特殊,退税的可能性又如此之大呢?关键就在于那个6万元的“基本减除费用”。我们来设想一个最典型的场景:小王是一名上班族,每月工资刚好够缴纳个税,全年工资部分预缴了1000元税款。同时,他在业余时间接了一些设计私活,全年劳务报酬合计5万元。在每次拿到劳务费时,支付方已经为他预扣了个人所得税。按照预扣规则,这5万元劳务报酬预缴的税款大约是(50000 - 50000×20%)×20% = 8000元。到了年度汇算时,小王的全年总收入是工资+劳务报酬,假设总收入减去五险一金和专项扣除后,加上这5万劳务报酬,他的全年应纳税所得额仍然没有超过6万元。这意味着,根据税法,他全年根本不需要缴纳一分钱的个人所得税。他之前通过工资预缴的1000元和通过劳务报酬预缴的8000元,合计9000元,就全部构成了多缴的税款,可以通过汇算清缴全额申请退还。这便是“年收入不超6万”能够实现退税的核心逻辑——预扣时的“见单即扣”与汇算时的“整体豁免”形成了鲜明的税负差异。

当然,现实情况远比这复杂。即便你的总收入超过了6万元,退税的机会依然存在。这是因为劳务报酬在并入综合所得时,其计税规则发生了变化。预扣时可能适用了20%甚至更高的预扣率,但在汇算清缴时,它是与工资薪金合并后,统一适用3%到45%的超额累进税率。如果你的工资水平不高,合并后的总收入可能仅仅落在了3%或10%的较低税率区间,那么之前按20%预扣的税款部分,自然就形成了巨大的退税空间。例如,某人的年工资适用税率是3%,而他的劳务报酬预扣率是20%,那么这17%的税率差,就是他潜在的退税“红包”。因此,不要简单地认为自己收入超过了6万就与退税无缘,只要存在不同类型收入,且预扣率与最终适用税率存在差距,退税的可能性就始终存在。

要成功拿到这笔退税,操作流程并不繁琐。核心工具是国家税务总局官方推出的“个人所得税”手机App。整个过程可以概括为“准备、核对、计算、提交”四步。第一步,准备。你需要准备好自己的身份证信息和一张本人名下的银行卡。第二步,核对。登录App后,进入“综合所得年度汇算”模块,系统会自动归集你名下由扣缴义务人申报的收入和已缴税款。你需要做的,就是逐项仔细核对,确保每一笔工资薪金、每一笔劳务报酬都准确无误。如果发现某笔兼职收入未被申报,你可能需要联系支付方补报,或者通过App的“收入纳税明细填报”功能自行申报。第三步,计算与填报。在核对无误的基础上,最重要的一步是填报“专项附加扣除”。这包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人、婴幼儿照护七项。很多人在预扣环节没有填报这些信息,导致税负偏高,汇算时一次性填报,往往能大幅降低应纳税额,是产生退税的关键所在。第四步,提交。所有信息确认无误后,系统会自动计算出你本年度应退或应补的税额。如果是退税,只需确认接收退税的银行卡,点击提交申请即可,税款通常会在一段时间内直接打入你的账户。整个过程线上化、透明化,是现代税收服务便利性的直接体现。

然而,在享受税收政策红利的同时,我们也必须警惕一些常见的误区与挑战。首先,是信息不对称导致的“应退未退”。许多兼职者对自己的收入和纳税情况一无所知,甚至不知道汇算清缴的存在,白白放弃了合法的退税权益。其次,是数据错误的风险。极少数不负责任的支付方可能会虚报、漏报收入,这就需要纳税人自身具备基本的核查能力,主动维护自己的权益。再者,是对“补税”的恐惧。一些纳税人担心一申报就发现需要补税,从而选择逃避。这种心态是错误的。汇算清缴是公民的法定义务,依法应补不补,不仅要缴纳滞纳金,还可能影响个人纳税信用。正确的态度是坦然面对,诚信申报,无论是退税还是补税,都是履行公民责任、实现税负公平的体现。掌握这项技能,意味着你不仅能拿回本就属于自己的钱,更是在现代经济社会中,为自己筑起一道坚实的权益防线,让每一次辛勤付出的劳动,都得到最公正、最精准的税负反馈。