个人兼职赚的钱怎么缴个税?按劳务还是工资算?

当一笔兼职收入入账时,一个现实问题便摆在眼前:这笔钱该如何缴纳个人所得税?其核心争议点在于,它应被划归为“工资薪金”还是“劳务报酬”?这绝非简单的文字游戏,两种分类背后是截然不同的计税逻辑、税率差异和申报流程,直接影响最终到手的金额。要厘清这个问题,我们必须穿透表象,深入到税法所定义的两种关系的本质中去探寻答案。

界定核心:劳动关系还是独立服务?

区分“工资薪金”与“劳务报酬”的黄金标准,在于提供收入方与个人之间是否存在雇佣与被雇佣的关系。工资薪金,指的是个人因任职或者受雇而取得的所得,强调的是一种从属关系。在这种关系下,个人需遵守单位的规章制度,接受其管理与指挥,工作内容、时间、地点通常由单位决定,个人提供的劳动是单位业务的有机组成部分。例如,大学生在快餐店周末打工,与店铺签订了非全日制劳动合同,按月领取固定报酬,这便典型的被归类为工资薪金。

而劳务报酬,则指向个人独立从事各种非雇佣的劳务活动所取得的所得。其核心在于“独立性”。个人与服务购买方之间是平等的商业合作关系,而非管理与被管理的关系。个人自主安排工作,以完成特定项目或提供特定服务为目标,向对方交付成果。譬如,一位设计师利用业余时间,独立承接一家公司的海报设计项目,项目完成后一次性收取报酬。他与该公司之间没有人身依附关系,这便是典型的劳务报酬。理解了这一根本区别,就为正确判断兼职收入的性质奠定了基础,也是掌握兼职收入个税计算方法的第一步。

路径一:按“工资薪金”计税的解析

如果兼职收入被认定为工资薪金,其税务处理相对直接。支付方(即用人单位)会按照“累计预扣法”代扣代缴个人所得税。这种方法的核心在于,将纳税人在本单位本年度截至当前月份的全部工资薪金所得进行累计,减除累计免税收入、累计减除费用(目前为每年6万元)、累计专项扣除(三险一金等)、累计专项附加扣除(子女教育、房贷利息等)以及累计依法确定的其他扣除后,得出累计应纳税所得额,再对照个人所得税预扣率表一(3%至45%的超额累进税率)计算应纳税额,最后减去累计已预缴税额,得出当期应缴税额。

对于兼职者而言,这种方式在收入不高的月份,预扣的税款较少,税负感觉上更平滑。但需要注意,如果个人有多处取得工资薪金(比如同时有两份兼职工作都按此处理),则需要在年度终了后,进行个人所得税汇算清缴兼职收入,将所有收入合并计算,可能产生补税。因此,在选择此路径时,务必清晰了解全年收入的综合情况。

路径二:按“劳务报酬”计税的详解

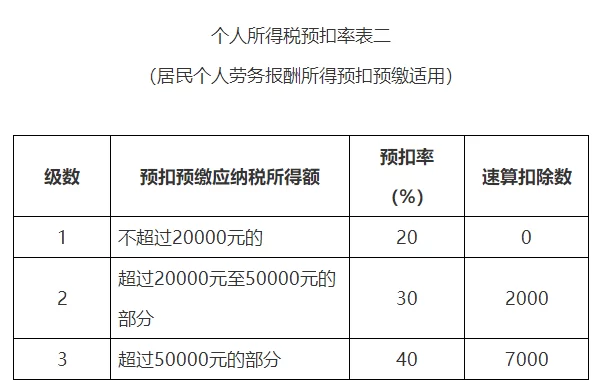

绝大多数的、非固定雇佣关系的兼职,更常见的是被归为劳务报酬。其预扣预缴规则与工资薪金有显著不同。支付方在支付报酬时,会按次或按月预扣预缴个人所得税。具体计算分为两种情况:若单次收入不超过4000元,减除费用800元,余额为应纳税所得额;若单次收入超过4000元,则减除20%的费用,余额为应纳税所得额。之后,该所得额适用个人所得税预扣率表二(20%至40%的超额累进税率)进行计算。

举例来说,一笔3000元的劳务报酬,应纳税所得额为2200元(3000-800),预缴个税为2200×20%=440元。而一笔10000元的劳务报酬,应纳税所得额为8000元(10000×(1-20%)),预缴个税为8000×20%=1600元。这里的关键点在于,个人兼职劳务报酬怎么交税的答案在支付环节已经部分给出,但这并非最终结果。劳务报酬所得在预扣后,依然需要并入年度综合所得,在次年3月1日至6月30日期间进行汇算清缴。

汇算清缴:最终税负的“调节器”

无论是工资薪金还是劳务报酬,抑或是稿酬、特许权使用费,都属于综合所得的范畴。年度汇算清缴,就是将一个纳税年度内取得的全部综合所得合并,按年计算最终应纳税额,再减除已预缴税额,得出应退或应补税额的过程。这对于兼职者,特别是收入来源多样的人群,至关重要。

比如,某人主业月工资8000元,年度内取得一笔12000元的兼职劳务报酬。在支付环节,这笔劳务报酬被预扣了(12000×(1-20%))×20%=1920元的个税。但在年度汇算时,他的总收入为(8000×12+12000)=108000元,总减除费用为60000元,假设专项扣除等合计20000元,则年度应纳税所得额为28000元,适用3%税率,全年总应纳税额为28000×3%=840元。其主业工资已预缴税款可能远超此数,而劳务报酬预缴的1920元则可以参与总退税的计算。反之,如果总收入较高,合并后进入更高税率级距,则可能需要补税。因此,汇算清缴是平衡全年税负、实现“多退少补”的核心机制,也是对劳务报酬和工资薪金的区别在税务结果上的最终体现。

实践中的挑战与应对策略

在现实操作中,兼职者常面临几个挑战。首先是定性模糊。部分平台或企业为规避社保等责任,可能将本应属于“非全日制用工”的工资薪金,以劳务报酬形式结算。个人应仔细审阅合同或协议,判断关系的实质,必要时可向税务机关咨询。其次是代扣代缴不规范。一些支付方可能未履行代扣代缴义务,将税后金额直接支付给个人,此时个人仍负有自行申报纳税的责任,切勿因对方未扣缴而忽视自身义务。最后是汇算意识薄弱。许多兼职者不了解或不重视年度汇算,导致该退的税未退,或该补的税未补,留下税务风险。

应对策略在于:第一,主动沟通,在接洽兼职时,明确收入性质和税务处理方式。第二,索要凭证,无论是工资条还是劳务报酬的完税证明,都是未来汇算的重要依据。第三,善用工具,积极使用“个人所得税”APP,随时查看自己的收入纳税记录,并在汇算期内准确填报,确保税务合规。

理解并妥善处理兼职收入的税务问题,远非一次简单的计算,它是在现代经济格局中,个体实现自我价值与履行社会责任的交汇点。清晰的税务认知,如同精准的财务罗盘,不仅指引你规避风险的暗礁,更让你在多元化的收入浪潮中,稳健地驶向个人财富的蓝海。这既是法律的要求,更是每一位经济独立者走向成熟的必修课。