个人兼职赚的钱要交多少税,怎么算,有啥规定?

当“搞副业”和“零工经济”成为时代热词,越来越多的人通过兼职、项目合作等方式开辟了第二收入来源。这笔额外收入固然令人欣喜,但随之而来的一个现实问题却常常让人困惑:我辛辛苦苦赚来的这笔兼职费,到底要不要交税?如果要交,又该怎么计算?相关的规定是什么?这些问题看似复杂,但只要理清脉络,便会发现其内在逻辑清晰可循。本文将作为你的私人税务顾问,彻底讲透个人兼职收入的那些税事儿。

首先,我们必须明确一个核心前提:你的兼职收入在税法上被归类为什么。这至关重要,因为它直接决定了适用哪一套计税规则。税法不会简单地用“兼职收入”来概括一切,而是根据收入的性质将其细分为几个大类。对于绝大多数兼职者而言,最常接触到的是“劳务报酬所得”。除此之外,还可能涉及“稿酬所得”(比如你业余写稿、出书)和“特许权使用费所得”(比如你授权他人使用你的专利或设计)。这三者与你的主业“工资薪金所得”共同构成了我国个人所得税综合所得的四大组成部分。理解这一点,你就已经掌握了破解兼职税务难题的钥匙。

那么,我们就从最常见的“劳务报酬所得”入手,看看它是如何计税的。假设你利用周末时间完成了一个设计项目,客户支付给你一笔5000元的报酬。在支付这笔钱时,支付方(也就是客户)有义务代扣代缴个人所得税。劳务报酬的计税方式比较特别,它不是直接用总额乘以税率,而是有一个“减除费用”的步骤。具体规定是:每次收入不超过4000元的,减除费用800元;每次收入超过4000元的,减除20%的费用。用剩下的余额作为应纳税所得额,再套用预扣预缴税率表。我们以5000元为例,因为它超过了4000元,所以减除费用是5000 × 20% = 1000元。应纳税所得额就是5000 - 1000 = 4000元。然后对照《个人所得税预扣率表(劳务报酬所得适用)》,4000元这个级数对应的预扣率是20%,速算扣除数为0。因此,需要预扣的个税就是4000 × 20% - 0 = 800元。这就是你拿到手5000元报酬时,会被先行扣掉800元税款的原因。这里需要特别注意的是,这只是预扣预缴,并非最终的税负。

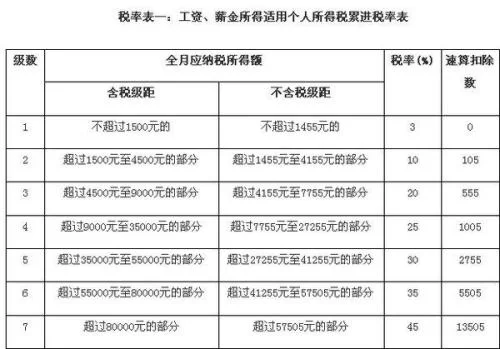

这就引出了一个关键问题:预扣的税款和最终应缴的税款可能不一致。这正是个人所得税年度汇算清缴要解决的问题。每年3月1日至6月30日,你需要对上一年度的所有所得进行一次“总盘点”。把你全年的工资薪金、劳务报酬、稿酬所得、特许权使用费所得全部合并在一起,计算出总的应纳税所得额,然后适用7级超额累进税率表(3%至45%)计算出全年最终应纳税额。再用这个最终应纳税额,减去你平时已经被单位代扣代缴和被客户预扣预缴的全部税款,多退少补。举个例子,假设你主业年薪10万元,已预缴个税3000元;副业全年劳务报酬共2万元,被预扣了个税3200元。在年度汇算时,你的总收入是12万元。扣除6万元的基本减除费用、三险一金、专项附加扣除等后,假设你的综合所得应纳税所得额是3万元。对应的税率是3%,速算扣除数是0,全年最终应纳税额是30000 × 3% = 900元。而你全年已经被扣了3000 + 3200 = 6200元。很明显,你多缴了6200 - 900 = 5300元,这笔钱就可以通过年度汇算申请退税。反之,如果预缴的少了,就需要补税。这就是为什么年度汇算如此重要,它能确保你的税负精准、公平。

理解了劳务报酬的运作模式后,我们再来快速看一下它的“兄弟们”。稿酬所得的计算,可以看作是劳务报酬的“优惠版”。它的收入同样先减除20%的费用,然后用剩下的余额打一个七折,这部分相当于对创作精神的鼓励,之后再套用劳务报酬的预扣率表进行预扣。在年度汇算时,这部分收入再按打完七折后的金额并入综合所得计算。特许权使用费所得则与劳务报酬的处理方式基本一致,都是减除20%的费用后计算。区分这几种收入类型,对于准确申报至关重要。

很多人会将劳务报酬和工资薪金混淆,认为只要是从公司拿到的钱都是工资。这是一个普遍的误区。二者的核心区别在于是否存在雇佣关系。工资薪金是你作为公司员工,因任职受雇而获得的报酬,单位通常还会为你缴纳社保公积金,支付相对规律。而劳务报酬则是你以个人身份,独立为某个单位或个人提供一次性、临时性服务所获得的报酬,双方不存在雇佣关系。比如,你是一家公司的正式员工,你的月薪是工资薪金;但你利用业余时间,以个人名义为另一家公司做了一次培训,这笔培训费就是劳务报酬。这种区分直接决定了支付方在税务处理上的不同方式,也影响了你在年度汇算时的收入合并计算。

对于自由职业者而言,报税流程几乎是日常工作的必修课。由于没有固定的雇佣单位,你的大部分收入都可能落入劳务报酬、稿酬等范畴。因此,你需要养成主动管理的习惯。首先,务必与每一个支付方明确收入性质,并确保对方在支付时依法履行了代扣代缴义务,向他们索要完税凭证或记录。其次,建立一个清晰的收入台账,详细记录每一笔收入的金额、支付方、支付时间以及被预扣的税额。最后,高度重视年度汇算清缴。每年6月30日前,务必登录“个人所得税”APP,仔细核对系统预填的各项收入数据是否准确无误,特别是那些零散的劳务报酬收入。如果有遗漏,需要手动添加申报。完成申报后,系统会自动计算出应退或应补的税额,你只需按提示操作即可。合规申报不仅是对法律的遵守,更是对你个人信用的积累,一个良好的纳税记录在未来申请贷款、办理某些城市落户等方面都可能成为你的隐形资产。

总而言之,处理兼职收入的税务问题,关键在于“定性”与“汇算”两个环节。首先,准确识别你的收入属于哪一类所得,这是正确计税的基础。其次,充分利用年度汇算清缴这个机制,将全年的收入进行整合,实现税负的精准调整,确保不多缴一分钱,也不少缴一分钱。这个过程看似繁琐,但实则是对你个人经济状况的一次全面梳理。主动学习和掌握这些税务知识,能让你在开拓收入来源的道路上走得更加稳健和安心,让你的每一份劳动成果都在法律的框架下得到最坚实的保障。