兼职个人税具体咋算,7000月薪要交多少钱?

对于一份7000元的兼职收入,究竟需要缴纳多少个人所得税,这个问题看似简单,其背后却牵涉到我国个税体系中两种截然不同的计税路径。答案并非一个固定的数字,而是取决于你与支付方之间建立的究竟是“劳务关系”还是“劳动关系”。这个核心症结直接决定了你的钱袋子里最后能留下多少。因此,要精确计算税额,我们必须首先厘清这两种关系的本质区别,并据此套用相应的计算规则。

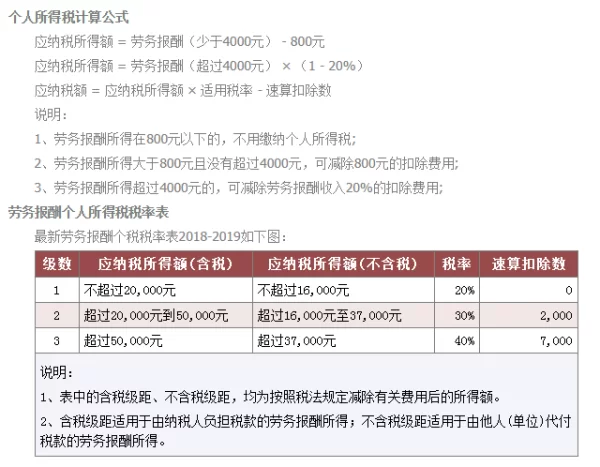

绝大多数的兼职工作,例如一次性的设计项目、临时的课程讲授、按稿件计费的撰稿等,通常被界定为劳务报酬。在这种模式下,你并非公司的正式员工,而是以独立的个人身份提供特定服务。税务处理上,支付方在向你付款时,有义务代扣代缴个人所得税。其计算方式与我们的常规工资有很大不同。具体来说,劳务报酬的计算遵循“一次收入”的原则,每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。对于7000元的兼职月薪,我们显然属于后一种情况。具体的计算公式为:(7000元 - 7000元 × 20%) × 适用税率 - 速算扣除数。这里的减除费用即1400元,因此应纳税所得额为5600元。根据个人所得税预扣率表,5600元这个数额落在了“超过20000元至40000元”的档位之下,不对,应该是“超过4000元至20000元”的档位,其适用税率为20%,速算扣除数为0。所以,预扣的个税金额为5600元 × 20% = 1120元。这意味着,在你的7000元兼职报酬到手之前,会先被扣除1120元作为个人所得税,你实际收到的金额为5880元。然而,这仅仅是预扣预缴环节。在次年的3月1日至6月30日,你需要进行个人所得税年度汇算清缴。届时,这笔劳务报酬会与你全年的综合所得(包括工资薪金、稿酬、特许权使用费)合并计税。如果你全年总收入较低,或者有个人所得税专项附加扣除等项目,之前预缴的1120元税款就有可能被退还一部分。这也是为什么很多人在年度汇算时会收到一笔“意外之财”的原因。

那么,是否存在另一种可能?答案是肯定的。如果你的兼职工作具有一定的连续性和稳定性,并且与用人单位签订了非全日制劳动合同,那么你的收入就可能被认定为工资薪金。这种情况相对较少,但在一些零售、餐饮等行业的灵活用工中并不罕见。工资薪金的计税逻辑则完全不同,它采用的是累计预扣法。计算公式为:(本期累计收入 - 累计减除费用 - 累计专项扣除 - 累计专项附加扣除 - 累计依法确定的其他扣除) × 预扣率 - 速算扣除数 - 累计已预缴税额。我们做一个简化的假设,假设这是你今年唯一的一份收入,并且没有任何专项扣除和附加扣除。累计减除费用,也就是我们常说的“起征点”,是每月5000元,每年60000元。第一个月,你的应纳税所得额为7000 - 5000 = 2000元。根据综合所得税率表,2000元适用3%的税率,速算扣除数为0,因此当月需预缴的个税为2000 × 3% = 60元。到了第二个月,累计收入变为14000元,累计减除费用为10000元,应纳税所得额为4000元,仍未超过36000元的临界点,适用税率仍为3%,累计应纳税额为4000 × 3% = 120元,扣除上月已缴的60元,本月需预缴60元。可以看到,在工资薪金模式下,初期的税负远低于劳务报酬模式。但随着累计收入的增加,税率会跳档,税负也会逐渐加重。

理解了这两种模式的计算差异后,一个更实际的问题浮出水面:兼职收入如何合理避税?首先,必须明确“避税”与“节税”的法律边界。任何通过隐瞒收入、虚开发票等非法手段不缴或少缴税款的行为都是偷税漏税,是法律严厉禁止的。我们所说的合理节税,是指在法律框架内,充分利用现有税收优惠政策来降低税负。其中最重要的一点,就是善用专项附加扣除。无论你的兼职收入被认定为劳务报酬还是工资薪金,在进行年度汇算清缴时,你都可以申报子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人以及3岁以下婴幼儿照护这七项专项附加扣除。这些扣除项可以直接减少你的应纳税所得额,从而降低你的整体税负。例如,如果你正在接受在职学历(学位)教育,每月可以享受400元的继续教育扣除;如果你是独生子女且需要赡养年满60岁的父母,每月可以享受2000元的赡养老人扣除。在年度汇算时,这些扣除额会合并到你的综合所得中,很可能让你从需要补税变为无需补税,甚至获得退税。因此,对于兼职者而言,保存好相关的支出凭证,并在“个人所得税”APP上及时、准确地填报这些信息,是进行税务规划、实现合理节税最直接、最有效的方式。

除了专项附加扣除,合同的性质本身也值得审视。在开始一份兼职前,与支付方明确用工关系至关重要。如果你提供的劳务具有长期、稳定的特点,并且接受用人单位的管理,可以尝试协商签订非全日制劳动合同,以工资薪金的形式纳税。这样在收入初期可以享受更低的税负。但需要权衡的是,一旦成为工资薪金,支付方也需要为你缴纳社会保险(尽管非全日制用工通常只缴纳工伤保险),这会增加用工成本,对方未必会同意。因此,这需要双方根据实际情况进行协商。而对于短期、项目制的兼职,劳务报酬则是更符合实际情况也更容易被双方接受的模式。在这种情况下,不要因为预扣的税款较高而感到焦虑,要清晰地认识到这只是“预缴”,最终的税负将通过年度汇算来“多退少补”。养成每年进行汇算清缴的习惯,不仅是一项公民义务,更是对自己一年收入的全面梳理,是检验自己财务状况的好机会。

归根结底,税务计算并非一个孤立枯燥的数学题,它是个人财务管理中不可或缺的一环。7000元的兼职收入,其税负从60元到1120元的巨大差异,恰恰揭示了我国个税制度的复杂性与精细度。作为纳税人,与其在困惑中被动接受扣款,不如主动去了解其背后的逻辑。搞懂工资薪金与劳务报酬区别,熟练运用劳务报酬个税计算公式,并在年度汇算时充分享受个人所得税专项附加扣除的政策红利,这不仅能让你的劳动所得更完整,更体现了一个现代公民应有的财务素养与法律意识。当每一次收入到账时,你都能清晰地知道税款从何而来,又将如何影响你的年度总账,这种掌控感与确定性,本身就是一种无形的价值。