兼职临时工签合同吗,社保工伤赔偿和个税咋办?

在“零工经济”与“灵活用工”浪潮席卷的今天,兼职与临时工作已成为许多人补充收入、积累经验的重要途径。然而,当一份“来去自由”的临时工作摆在面前,许多人都会陷入一个核心困惑:兼职临时工签合同吗?一句“口头约定就行”似乎充满了江湖气,但背后潜藏的法律风险却可能让双方都措手不及。一纸契约,看似是束缚,实则是双向奔赴的“护身符”,它不仅关乎薪酬的按时发放,更直接牵涉到社保、工伤赔偿乃至个人所得税等一系列切身利益问题。理解并处理好这些问题,是每一位灵活就业者与用人单位都应具备的必修课。

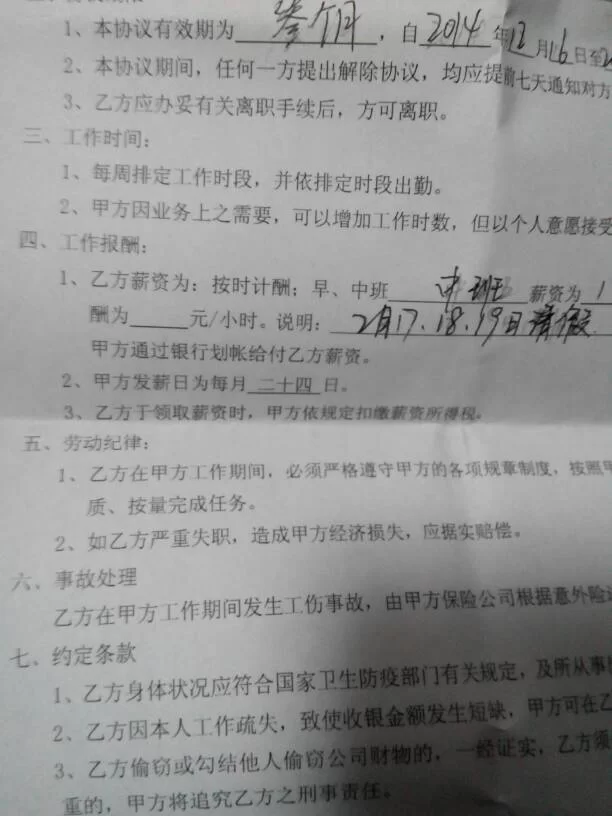

首先,我们必须明确法律层面对于“兼职临时工”的界定。在我国的法律体系中,与之对应的主要是“非全日制用工”和“劳务关系”两种形态。非全日制用工,根据《劳动合同法》的定义,是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。这是一种标准的劳动关系,受《劳动法》与《劳动合同法》的全面保护。而劳务关系,则更多体现为平等的民事主体之间的服务与被服务关系,双方的权利义务主要由《民法典》中的合同编来调整。区分这两者是解决问题的第一步,因为它直接决定了社保、工伤等问题的处理路径。因此,当被问及兼职临时工签合同吗时,答案并非简单的“是”或“否”,而是“必须签,但要签对合同”。签订一份清晰的《非全日制劳动合同》或《劳务合同》,是明确双方身份、界定权利义务的根本依据,也是后续一切权益保障的基石。

签订合同的重要性,在规避“临时工不签合同有什么风险”这一问题时体现得淋漓尽致。对于劳动者而言,没有合同,就意味着劳动关系难以被有效证明。一旦出现拖欠工资、随意辞退、工作条件恶劣等情况,劳动者将陷入举证困难的境地,维权之路异常艰辛。对于用人单位而言,看似省去了签合同的“麻烦”,实则埋下了巨大的法律隐患。如果事实上构成了劳动关系(即满足了非全日制用工的特征)却未签订书面合同,用人单位可能面临支付双倍工资、被行政处罚等风险。一份权责清晰的合同,应当明确工作内容与地点、薪酬标准与支付周期、工作时间、安全保护等核心条款。 特别是薪酬,必须明确是税前还是税后,支付的具体日期,避免日后产生不必要的纠纷。可以说,合同就是双方的“游戏规则”,提前白纸黑字写清楚,远比事后扯皮的成本低得多。

接下来,我们聚焦于备受关注的社保问题,即“非全日制用工社保怎么交”。这是一个存在普遍误区的领域。法律规定,从事非全日制用工的劳动者,用人单位必须为其缴纳工伤保险。这是唯一的强制性规定,不可协商,不可免除。工伤保险是劳动者在工作期间发生意外伤害时最基本的保障,用人单位一旦未缴纳,则需自行承担全部工伤赔偿责任,这笔费用可能远超保费本身,对企业而言是得不偿失的。至于养老保险、医疗保险等,法律规定用人单位可以不用强制缴纳。劳动者可以自行选择以灵活就业人员身份在户籍地或居住地参加城乡居民社保或职工社保,部分情况下也可以与用人单位协商,由用人单位帮助缴纳。这里的关键在于,用人单位不能以“临时工”为由,将本应承担的工伤保险责任推得一干二净。 这不仅是法律义务,更是对劳动者生命健康权的尊重。

一旦发生不幸,最让人揪心的问题便浮出水面:“临时工工伤谁来赔偿?”这个问题的答案,完全取决于前述的社保缴纳情况。如果用人单位依法为临时工缴纳了工伤保险,那么赔偿流程将与正式工无异:由用人单位或劳动者在规定时限内申请工伤认定,经劳动能力鉴定后,由工伤保险基金支付大部分费用,如医疗费、一次性伤残补助金等。这对劳动者来说是最可靠的保障。然而,现实中大量临时工作并未缴纳工伤保险。此时,责任主体便完全落在了用人单位身上。用人单位需要按照《工伤保险条例》规定的标准,全额承担所有本应由基金支付的费用,包括但不限于全部医疗费、住院伙食补助、停工留薪期工资、一次性伤残补助金、一次性医疗补助金和伤残就业补助金等。这笔费用对于小微企业或个体工商户而言,可能是毁灭性的打击。因此,对用工方而言,缴纳工伤保险并非一笔“开支”,而是一份极其划算的“保险”,是转移和分散经营风险的必要手段。

最后,我们来谈谈“兼职个税咋办”,这也是很多人关心却容易忽略的环节。许多人认为兼职收入零散、金额小,便无需纳税,这是一个错误的观念。根据税法规定,无论全职还是兼职,个人取得的合法所得达到纳税标准的,都应依法纳税。兼职所得的税务处理,同样取决于前述的法律关系。如果是非全日制用工关系,其收入属于“工资、薪金所得”,用人单位会按月代扣代缴个税,与我们熟悉的全职工作一样,可以享受每年六万元的基本减除费用(俗称“起征点”)以及专项附加扣除等政策。如果是劳务关系,其收入则属于“劳务报酬所得”,由支付方按次或按月预扣预缴。劳务报酬的预扣预缴方式与工资薪金不同,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。虽然预扣率可能较高,但纳税人在年度终了后,可以将劳务报酬并入综合所得进行汇算清缴,多退少补,同样可以享受六万元的起征点。依法纳税不仅是公民义务,良好的纳税记录也是个人信用体系中的重要组成部分,对申请贷款、办理居住证等都有积极影响。

在灵活用工日益普及的当下,厘清兼职临时工的合同、社保、工伤与税务问题,已不再是可有可无的法律知识,而是保障自身权益、规避潜在风险的生存技能。它要求劳动者摒弃“临时心态”,树立权利意识,主动要求签订书面合同,关注自身的保障。同时,也敦促用人单位告别“江湖作派”,走向合规化经营,将看似“额外”的保障成本,视为企业稳健发展、吸引人才的必要投资。在这个充满流动性的新时代,清晰、规范的契约精神,恰恰是维系信任、实现高效合作的基石。一份合同,一份保障,一份责任,共同构筑起一个健康、可持续的灵活用工新生态。