兼职收入如何纳税?个人兼职要交多少税?

个人兼职收入的纳税问题,常常像一团迷雾,笼罩在许多利用业余时间创造价值的朋友心头。一边是辛勤付出换来的额外报酬,另一边是对税务规则的陌生与不安。其实,拨开这层迷雾并不复杂,关键在于理解其内在逻辑。本文将摒弃晦涩的法条堆砌,用最贴近实际的视角,为您系统梳理兼职收入的纳税脉络,让您清清楚楚赚钱,明明白白纳税。

首先,我们需要解决一个根本性的问题:您的兼职收入,在税务上属于什么性质?这直接决定了后续所有计算与申报的方式。国内个人所得税法将个人所得分门别类,对于绝大多数兼职者而言,最常触及的是两大类别:劳务报酬所得与经营所得。这两者的区别,是理解兼职税务的“分水岭”。所谓劳务报酬,指的是个人独立从事各种非雇佣的技艺、服务等活动取得的收入。简单来说,您是作为一个独立的“服务提供者”,为某个公司或个人完成了一次或几次明确的任务,对方为此支付报酬。比如,您是一名设计师,接了一个logo设计的私活;您是外语好的学生,做了几次翻译;您利用周末当家教,按课时收费。这些都属于典型的劳务报酬。而经营所得,则指向一种更具持续性、系统性的“经营活动”。它通常意味着您已经形成了一个相对稳定的“生意”模式,有固定的客户来源,有持续的经营行为,甚至可能为此投入了专门的成本。比如,您在电商平台开了一家网店,持续进货、销售;您是一名自由撰稿人,与多家媒体建立了长期供稿关系,并以此为主要收入来源;您是一名独立咨询师,组建工作室,对外承接咨询项目。这种模式下,您不仅仅是提供服务,更是在“经营”一项事业。准确地区分这两者,是正确纳税的第一步,因为它们的计税方法、税率和申报方式截然不同。

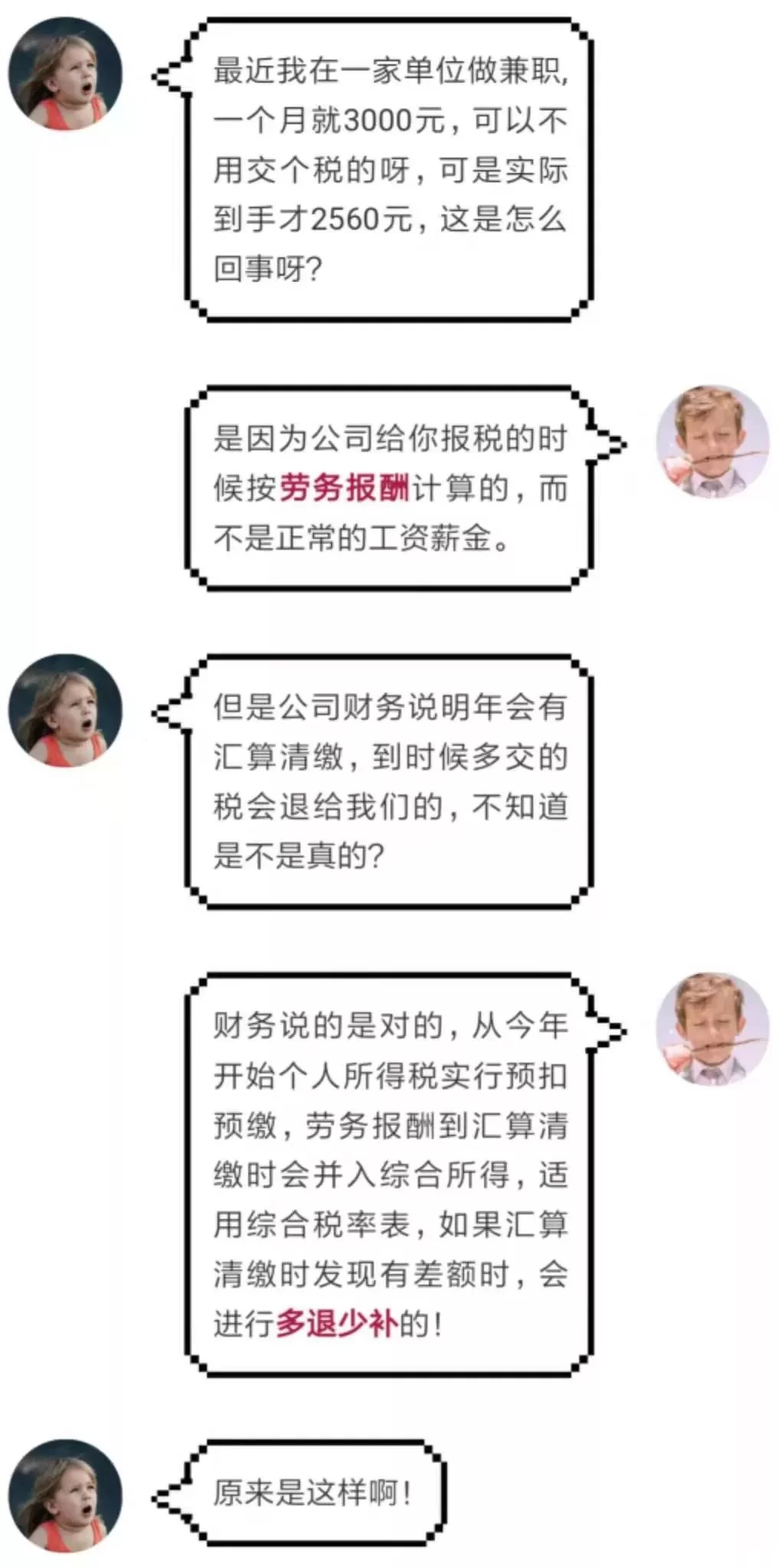

当您的兼职收入被界定为劳务报酬所得时,其纳税流程通常分为两个阶段:预扣预缴和年度汇算清缴。预扣预缴由支付报酬给您的那一方(即扣缴义务人)来完成。他们会在支付给您款项时,先行扣除一部分税款上缴国库。这个阶段的计算方式是:单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。然后,这个应纳税所得额将适用一个20%到40%的超额累进税率。举个例子,假设您完成了一个设计项目,获得报酬10000元。那么,应纳税所得额 = 10000 × (1 - 20%) = 8000元。根据税率表,8000元这部分适用20%的税率,速算扣除数为0。因此,预扣预缴的个人所得税 = 8000 × 20% - 0 = 1600元。您实际拿到手的钱就是10000 - 1600 = 8400元。这里需要特别澄清一个广为流传的误解:所谓的“800元免税额度”。很多人误以为兼职收入每月不超过800元就不用交税。这并不准确。800元是费用扣除标准,而非免征额。哪怕您只获得了801元的报酬,理论上也需要就1元(801-800)的部分计算并预缴税款,只是税额极低而已。预扣预缴只是“预交”,真正的“算总账”发生在次年的3月1日至6月30日,也就是个人所得税汇算清缴期间。在这个阶段,您需要将全年的劳务报酬所得与您的工资薪金、稿酬、特许权使用费等合并,统称为“综合所得”,一并计算全年应纳税总额。再用这个总额减去已经预缴的税款,多退少补。这也就解释了为什么有些人预缴了不少税,最后还能申请到一笔退税。

如果说劳务报酬是“打零工”模式,那么经营所得则更像是“当老板”。它的计税逻辑与劳务报酬完全不同。经营所得按纳税年度计算,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。这里最大的优势在于可以扣除成本。比如您经营网店,进货成本、物流费、平台服务费、甚至用于经营的电脑折旧等,都可以在税前扣除。这使得应纳税所得额的计算更为灵活。经营所得适用的是5%到35%的五级超额累进税率,税率区间比劳务报酬更宽,但对高收入者而言,税负也可能更高。沿用上面的例子,如果您这10000元设计收入属于经营所得,并且您为此花费了2000元的成本(如购买素材、软件订阅等),那么应纳税所得额 = 10000 - 2000 = 8000元。对照经营所得税率表,8000元适用10%的税率,速算扣除数为1500。应纳税额 = 8000 × 10% - 1500 = -700元。由于结果是负数,意味着本年度此项业务无需缴税。与劳务报酬模式下预缴1600元形成鲜明对比。当然,经营所得的申报也更为复杂,通常需要纳税人自行在年度终了后三个月内,向税务机关办理汇算清缴,对于不具备专业会计知识的个人来说,挑战相对更大。

理解了两种核心模式的区别后,我们需要探讨一些实际操作中的关键点。首先是申报主体的问题。对于劳务报酬,支付方有法定义务进行预扣预缴,您个人通常不需要在取得收入时额外操作。但对于经营所得,或者在年度汇算清缴时需要补税的情况下,申报的责任就落在了您自己身上。如今,国家税务总局推出的“个人所得税”APP已经大大简化了这一流程,绝大多数综合所得的汇算清缴都可以通过手机轻松完成。其次是票据的重要性。如果您想按照经营所得进行申报,那么保留好与经营相关的所有成本、费用发票就是至关重要的凭证,这是您合法降低税负的基础。最后是合规意识。随着金税四期系统的推进,税务监管日趋智能化、精准化。任何通过虚假申报、隐匿收入等方式逃避纳税的行为,都将面临巨大的法律风险,包括罚款、滞纳金,甚至影响个人征信。因此,将纳税视为个人信用体系的一部分,积极履行公民义务,才是长久发展的明智之举。

兼职收入纳税,本质上是对个人劳动成果进行社会财富再分配的法定过程,也是个人经济活动走向规范化、成熟化的标志。它并非一道束缚自由创作的枷锁,而是一份保障市场公平、促进社会和谐的契约。掌握了其中的规则,您便能更从容地在多重身份间切换,无论是作为公司的雇员,还是市场的独立服务者,都能游刃有余。当您每一次通过合法合规的渠道,将自己的一部分所得贡献于社会建设时,您不仅是在履行义务,更是在为自己的商业信誉和社会价值进行一次深刻的注脚。这份清醒的认知,远比节省下的税款本身,更能为您未来的职业道路铺就坚实的基石。