兼职收入如何缴纳个税?需要和工资合并纳税吗?

随着“零工经济”的兴起与个人价值变现渠道的多元化,拥有一份或多份兼职收入已成为许多职场人的常态。然而,随之而来的税务问题却让不少人感到困惑:从设计、咨询到撰稿、授课,这些多元化的兼职收入究竟该如何缴纳个人所得税?它与本职工作的工资薪金之间是何种关系?是否必须合并计算?这些问题不仅关系到个人的税负水平,更直接影响着税务合规的底线。厘清其中的规则与逻辑,是每一位拥有多元收入的现代职场人必备的财商技能。

要理解兼职收入的纳税逻辑,首先必须把握中国个人所得税制的核心——分类所得与综合所得相结合的模式。个人所得税法将个人所得划分为九大类,其中与我们讨论的主题最密切相关的,是“工资、薪金所得”和“劳务报酬所得”、“稿酬所得”、“特许权使用费所得”。这四项在税务处理上构成了一个特殊的集合,即“综合所得”。工资薪金,顾名思义,是个人因任职或受雇于某一单位而取得的收入,体现了稳定的雇佣关系。而兼职收入,大多数情况下被归类为“劳务报酬所得”,它指的是个人独立从事各种非雇佣的劳务活动所取得的收入,比如独立完成一个设计项目、提供一次法律咨询、进行一场外部培训等。区分二者至关重要,因为它们的预扣预缴方式截然不同。工资薪金适用的是累计预扣法,而劳务报酬则适用单次收入的定额或定率扣除后,再按特定的预扣率表计算。这种源头上的差异,正是许多人感到困惑的起点。

接下来,我们深入探讨最核心的“兼职收入个税怎么算”问题,以最常见的“劳务报酬所得”为例。当您完成一笔兼职业务,付款单位(即扣缴义务人)在向您支付报酬时,有义务代扣代缴个人所得税。其计算方法遵循一个固定的逻辑:首先,对单次收入进行费用扣除。如果单次收入不超过4000元,减除费用800元;如果单次收入超过4000元,则减除收入的20%。随后,用扣除后的余额,对照个人所得税预扣率表进行计算,该表分为三档:不超过20000元的部分,预扣率为20%;超过20000元至50000元的部分,预扣率为30%;超过50000元的部分,预扣率为40%。举例来说,某设计师小王利用业余时间完成一个logo设计,获得一次性报酬8000元。付款单位在代扣个税时,会先扣除8000元的20%,即1600元,剩余6400元。由于6400元未超过20000元,适用20%的预扣率,因此应代扣个税为6400元 × 20% = 1280元。小王实际到手金额为8000 - 1280 = 6720元。这个过程就是劳务报酬的预扣预缴,它只是税务流程的第一步,而非最终结果。

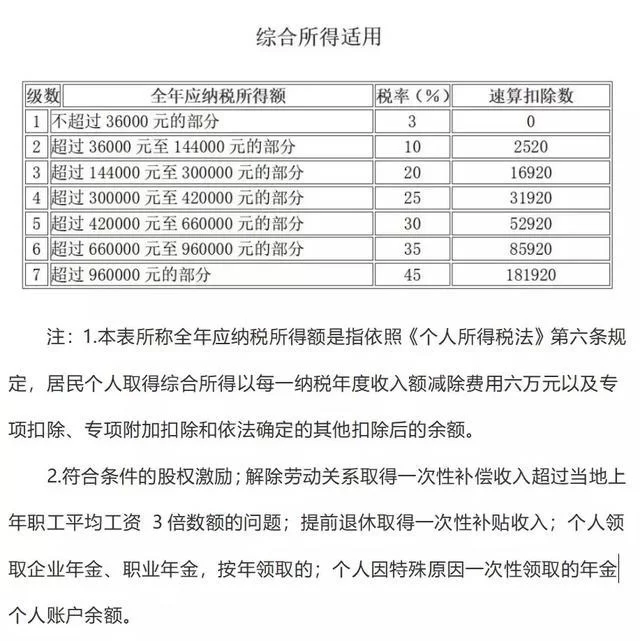

那么,回到最关键的问题:“需要和工资合并纳税吗?”答案是:在年度汇算清缴时,需要合并。这便是综合所得制度的核心要义。虽然工资薪金和劳务报酬在平时取得时是分别预扣税款的,但在次年的3月1日至6月30日期间,个人需要进行个人所得税的年度汇算清缴。在此环节,您需要将全年取得的工资薪金、劳务报酬、稿酬和特许权使用费四项收入合并,统一按照“综合所得年度税率表”(3%至45%的七级超额累进税率)计算全年应纳税总额,再减去已预缴的税额,最终得出应退或应补的税额。这种设计有其深意:劳务报酬的预扣率可能较高,尤其对于单笔大额收入,预扣的税款可能会超过按全年总收入计算后应承担的税负。通过年度合并计算,可以实现税负的平衡与公平,大部分情况会产生退税。延续前例,假设小王全年工资收入为12万元(已按规定预缴个税),加上那笔8000元的劳务报酬(已预缴1280元)。在年度汇算时,他的综合所得总额为128000元。扣除6万元的基本减除费用、三险一金以及可能的专项附加扣除后,其应纳税所得额适用的是一个远低于20%的税率档次。计算出的全年应纳税总额,减去工资和劳务报酬已预缴的税款,结果很可能是小王可以申请一笔退税。

明确了合并计税的规则后,如何进行合理的“个人兼职所得税务筹划”以及处理“多处收入如何申报个税”就成为实际操作的关键。税务筹划的首要原则是合法合规,核心在于充分利用税法赋予的各项优惠和扣除政策。首先,务必全面、准确地申报您的“专项附加扣除”。无论是子女教育、继续教育、大病医疗,还是住房贷款利息、住房租金、赡养老人,这些扣除项是在综合所得的年度汇算时统一扣除的,其作用是降低您的应纳税所得额,从而降低最终税负。许多人只在自己的工资薪金申报时考虑了这些,却忽略了它们对冲减兼职收入税负的巨大价值。其次,对于有多处兼职收入的个人,养成记录每笔收入、扣缴单位、已扣缴税款的习惯至关重要。这些信息是您顺利完成年度汇算的基础。在个人所得税APP上,您可以查询和核对由各扣缴单位申报的收入和税款信息,确保数据准确无误。最后,要警惕错误的筹划方式,例如试图将劳务报酬伪装成经营所得以享受核定征收等,随着“金税四期”系统的全面运行,税务监管的穿透力和精准度空前提高,任何不合规操作都将面临极高的税务风险。

税务环境的演进为兼职者带来了新的挑战与机遇。以大数据、人工智能为驱动的智慧税务系统,正在构建一个“数据治税”的新格局。这意味着个人的所有收入来源,无论来自雇主、平台还是个人,其透明度都在急剧提升。过去可能存在的信息孤岛被打破,税务部门能够更全面地掌握个人的收入全景图。对于拥有多处收入的个人而言,这既是压力也是动力。压力在于,任何隐瞒或申报不实的行为都无所遁形;动力则在于,一个透明、可预期的税务环境,让基于规则的合法筹划变得更有价值和安全感。因此,主动学习和理解税法,特别是关于综合所得汇算清缴的规则,不再是少数专业人士的专利,而是每一位追求财务健康和事业发展的现代公民的必修课。它不仅关乎金钱,更关乎一个人的商业信誉和长远发展。

掌握兼职收入的税务处理,本质上是掌握了一种在现代社会中管理个人财务的核心能力。它要求我们从被动的收入接受者,转变为主动的税务规划者。理解“预扣预缴”与“年度汇算”的区别与联系,明白“分类计税”与“综合合并”的内在逻辑,能够让我们在面对纷繁的收入时保持清醒的头脑。这不仅是为了避免因无知而产生的罚款或信用污点,更是为了通过合法的方式,将辛勤劳动所得的价值最大化。在个人价值日益凸显的时代,税务知识正是那把能够解锁财富增长、守护劳动成果的钥匙,值得我们投入时间去认真学习和实践。