兼职收入证明能开吗?用于房贷需要什么模板?

当你的银行账户里,除了主业的稳定进账外,还多了一份来自兼职或副业的收入时,一个念头或许会悄然萌生:这笔“额外”的收入,能否成为撬动房贷审批的又一个有力支点?答案是肯定的,但这并非一条坦途。银行作为金融机构,其核心逻辑是风险控制,对于任何非传统、非固定的收入来源,其审视的目光必然更为严苛。因此,想用兼职收入证明来为房贷申请“添砖加瓦”,你需要做的不仅仅是开具一张证明,而是要构建一个完整、可信、经得起推敲的“收入叙事”。

首先,我们必须直面那个最根本的问题:银行到底认不认可兼职收入证明?答案是有条件地认可。银行的风控模型主要评估的是借款人的还款能力和还款意愿。一份来自知名企业、稳定发放的工资流水是还款能力的最佳证明。而兼职收入,在银行眼中,天然带有不确定性。它可能不稳定、不持续,甚至难以核实。因此,银行不会简单地将兼职收入与主业收入直接相加来计算你的总还款能力。更常见的做法是,在评估完你的主业收入后,将一份“扎实”的兼职收入作为补充资质或加分项,它可能不会直接大幅提升你的贷款额度,但能在你的负债率较高或主业收入略逊一筹时,起到决定性的平衡作用,让审批天平向你倾斜。要获得这种“认可”,你的兼职收入必须展现出两大核心特质:持续性与可验证性。

那么,如何才能让银行信服你的兼职收入具备这两个特质呢?这就引出了我们第二个核心议题:办房贷兼职收入怎么证明?这绝非一纸证明那么简单,它是一个系统工程,需要你提供一套环环相扣的证据链。我们称之为“三位一体”证明法。

第一维度,是权威的书面证明。这就是你提到的“兼职收入证明模板”。这份证明的核心要素必须齐全,包括:你的个人身份信息(姓名、身份证号)、兼职单位的全称及联系方式、你的兼职岗位、收入明细(是固定月薪还是按项目/小时计费)、收入结算方式(银行转账、现金等)、兼职起止时间,最关键的是,必须加盖兼职单位的公章或财务专用章。公章是信用背书,没有公章的证明只是一张废纸。对于自由职业者,可能没有传统意义上的“单位”,这时可以由合作的平台公司(如大型设计网站、内容平台)或长期服务的甲方公司出具。模板本身并无定式,但清晰、规范、信息完整是基本要求。切忌自己用Word随意打印一份,那样的证明在信贷员眼中毫无价值。

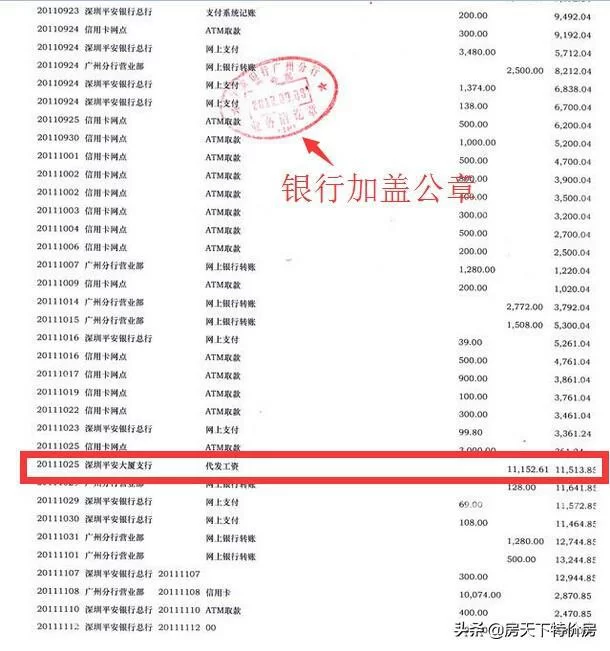

第二维度,是无可辩驳的资金流水。银行只相信“眼见为实”的资金流动。书面证明上写的月入五千,必须有对应的银行转账记录来支撑。最理想的状态是,兼职单位每月固定日期将报酬打入你的个人银行卡,形成与主业工资流水类似的稳定记录。如果收入是项目制的,那么每一笔项目款到账都应清晰可查。这里要特别强调一点,尽量避免大量现金交易或通过微信、支付宝等第三方支付,因为这类流水的稳定性和可追溯性在银行看来较弱。如果确实只能通过这些方式,务必做好备注,并整理成清晰的表格,与书面证明对应起来。一份持续半年以上、规律且金额匹配的银行流水,其说服力远胜于任何华丽的言辞。

第三维度,是多元化的辅助材料。这是构建完整“收入叙事”的点睛之笔。它能让你的收入形象更加立体、丰满。具体包括:1)兼职合同或协议:这是你与兼职单位存在法律关系的直接证据,明确了工作内容、报酬标准和合作期限。2)纳税记录:这是收入的“黄金标准”。能为你兼职收入报税的单位,通常是比较正规的平台或公司。一份清晰的个人所得税纳税记录,是国家信用为你做的背书,其权威性无可替代。3)工作成果展示:如果你是设计师,可以提供作品集;如果是写手,可以提供发表文章链接;如果是程序员,可以展示你的代码库或项目文档。这些材料证明了你“确实在从事这项工作”,而非凭空捏造一份收入。

针对不同人群,证明的侧重点也应有所不同。对于自由职业者,由于缺乏稳定的雇主,证明难度最大。此时,多元化和长期性是关键。你需要展示的不是与单一公司的合作,而是与多个不同客户的持续合作记录。多份不同期限的合同、来自不同公司的银行流水、以及最重要的——个人所得税纳税记录(可通过“个人所得税”APP查询打印),共同构成了你的信用画像。对于有副业的专业人士,比如上班族的程序员晚上接私活,证明起来相对容易。因为副业与主业技能相关,逻辑上通顺。重点是严格区分主业和副业的资金流水,避免混在一起,让信贷员能一目了然地看到两份独立的收入来源。

最后,在实际提交材料时,策略同样重要。不要将兼职收入材料零散地混在一堆文件中。最好将所有兼职相关证明——书面证明、银行流水、合同、纳税记录等——整理成一个独立的文件夹,并附上一页简短的说明,清晰地阐述你的兼职工作性质、收入情况以及与主业的补充关系。在与信贷员沟通时,要主动、自信地介绍这部分收入,强调其稳定性和对你整体还款能力的积极影响。这种专业、坦诚的态度,本身就能增加银行的信任感。

将兼职收入从一个潜在的“不确定因素”转变为房贷申请中的“加分项”,本质上是一场关于信用的精心构建。它要求你不仅要有赚钱的能力,更要有规范的财务习惯和专业的证明意识。这趟旅程的终点,不仅仅是获得一纸贷款批复,更是你在现代金融体系中,为自己赢得的一份更坚实、更可靠的信用凭证。当你用无可辩驳的证据链,将兼职收入的“持续性”与“可验证性”清晰地呈现在银行面前时,你证明的不仅仅是收入,更是一个自律、靠谱、值得信赖的你自己。