副业收入要交税吗,上班族怎么增加收入又合法?

当第一笔来自副业的报酬转入账户时,那种凭借自身能力获得额外认可的兴奋感,是许多上班族都体验过的。然而,这份喜悦很快就会被一个现实而关键的问题冲淡:这笔钱需要交税吗?如何交?怎么做才能在增加收入的同时,完全避免触碰法律的红线?这绝非小题大做,而是关乎个人财务安全和职业发展的重大课题。在当前“人人皆可副业”的时代浪潮下,清晰地理解税收规则、选择合法的增收路径、并有效管理潜在风险,是每一个想要拓展收入来源的职场人必须掌握的必修课。

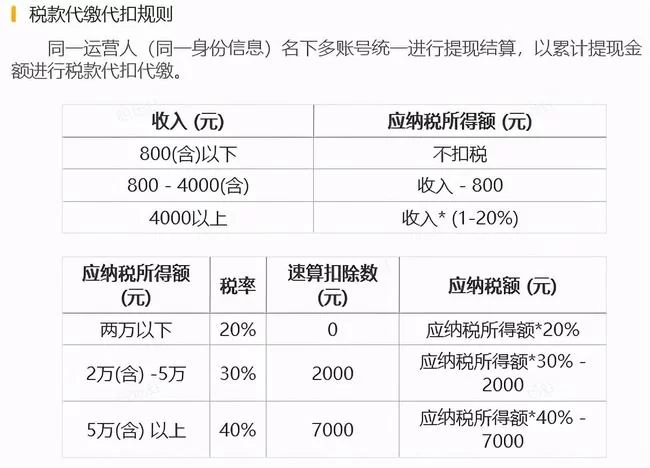

首先,我们必须正视一个核心事实:副业收入,依法需要纳税。 很多人都存在一个误解,认为只有主业工资才需要报税,零星的、偶尔的副业收入可以忽略不计。这种想法是极其危险的。根据《中华人民共和国个人所得税法》,个人取得的收入,无论来源是主业还是副业,只要达到了纳税标准,都属于应税范围。对于上班族而言,副业收入通常不被计入“工资薪金所得”,而是归入“劳务报酬所得”、“稿酬所得”或“经营所得”等类别。其中,“劳务报酬所得”是最常见的形式,例如提供设计、咨询、写作、翻译、技术服务等。它与工资薪金在计税方式上存在本质区别。工资薪金是按月预扣预缴,适用累计预扣法;而劳务报酬则通常是按次或按月预扣预缴,适用不同的预扣率表。更关键的是,这些收入在次年3月1日至6月30日,需要与工资薪金、稿酬、特许权使用费等合并,进行“综合所得年度汇算清缴”,多退少补。因此,认为副业收入“神不知鬼不觉”是一种自欺欺人的想法,随着金税四期系统的日益完善,个人收入的透明度越来越高,依法纳税是唯一的明智选择。

明确了纳税义务后,下一个关键问题就是如何进行操作,即个人副业收入怎么交税。 这里我们以最常见的“劳务报酬所得”为例,简述其劳务报酬个税计算方法。当您从支付方(比如客户或平台)获得收入时,支付方有义务代扣代缴个人所得税。计算步骤大致如下:首先,每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。然后,用减除费用后的余额作为应纳税所得额,对照个人所得税预扣率表计算应纳税额。举个例子,假设您完成了一个设计项目,获得劳务报酬5000元。那么,应纳税所得额为5000 - (5000 × 20%) = 4000元。根据预扣率表,不超过3000元的部分税率为3%,超过3000元至12000元的部分税率为10%。因此,应纳税额为3000 × 3% + (4000 - 3000) × 10% = 90 + 100 = 190元。这笔税款通常会由支付方直接扣除。到了第二年进行年度汇算时,您需要将这笔4000元的应纳税所得额,与您全年的工资薪金所得合并,按照综合所得税率表(3%至45%的超额累进税率)重新计算全年总应纳税额,再减去已预缴的税款,最终得出需要补缴或可以申请退还的金额。这个过程虽然听起来有些复杂,但现在手机上的个人所得税APP已经非常智能化,可以自动归集和计算大部分数据,个人只需确认和补报即可。理解这一流程,不仅能确保您合法履行纳税义务,更能让您对自己的整体税负有一个清晰的预期。

解决了税务的后顾之忧,我们就可以更有底气地去探索上班族合法增收渠道。 合法是前提,增收是目的。渠道的选择应当基于“利旧”原则,即充分利用您已有的知识、技能、资源和时间。首推的是“技能变现型”渠道。如果您是程序员,可以在业余时间承接一些网站开发或小程序设计的项目;如果您是设计师,可以在各类设计平台上接单;如果您文字功底好,可以从事文案撰写、新媒体代运营或翻译工作;如果您是财务、法律或人力资源领域的专家,可以提供线上咨询服务。这种方式的优势在于投入产出比高,且能持续强化您的核心竞争力。其次是“资源整合型”渠道。比如,将闲置的房屋通过合规的短租平台出租,或是在空闲时间利用私家车从事网约车服务(需确保符合平台和地方规定)。这种渠道的核心是盘活存量资产。再者,是“兴趣延伸型”渠道。如果您热爱摄影,可以将作品上传至图库网站赚取版税;如果您擅长手工艺,可以开设线上微店;如果您对某个领域有独到见解,可以尝试做知识付费或自媒体博主,通过内容创作吸引流量并实现变现。选择何种渠道,取决于您的个人禀赋和市场需求的匹配度,关键是要找到一个能将您的价值与市场连接起来的有效途径。

然而,开启副业之路并非坦途,尤其是在平衡主业与副业的关系上,潜藏着不容忽视的副业与主业的冲突风险。 最直接的风险是法律层面的。许多公司与员工签订的劳动合同中,包含了竞业限制或保密条款,甚至明文禁止员工从事第二职业。在开始副业前,务必仔细阅读您的劳动合同,了解公司的相关规定。如果副业与主营业务存在竞争关系,或者使用了公司的商业秘密、技术资源,那么您将面临巨大的法律风险,甚至可能导致被解雇并承担赔偿责任。其次是精力与管理的风险。人的精力是有限的,过度投入副业必然会挤占用于主业的时间与精力,导致工作表现下滑,影响职业晋升。这是一种隐性的“机会成本”。此外,还需要警惕“公私不分”的风险,绝对不能利用工作时间、办公设备或公司资源来处理副业事务,这不仅是职业操守问题,更是严重的违规行为。最后是个人健康的风险,长期“连轴转”容易导致身心俱疲,最终可能两头都顾不上。因此,成功管理副业的关键在于“边界感”,即明确法律边界、时间边界和精力边界,做到主次分明,互不干扰。

副业的本质,不是对主业的逃离或补充,而是一场关于个人价值探索与市场验证的主动实践。它像一面镜子,映照出您在本职工作之外的潜能与热情。当您在法律的框架内,清晰地计算每一笔应缴税款,审慎地选择每一个合法渠道,智慧地规避每一种潜在风险时,您所构建的就不仅仅是一条额外的收入曲线。这个过程本身,就是一次深刻的自我投资与能力迭代。它迫使您学习税务知识,锻炼项目管理能力,提升市场敏感度,最终塑造一个更加立体、更具抗风险能力的职业形象。用专业和诚信浇灌出的副业之花,其最终的芬芳,将远不止于银行账户数字的增长,更在于那份源于独立创造与自我实现的、无可替代的富足与从容。