个人兼职收入要报税吗,属于劳务报酬吗,开票咋弄?

许多人将兼职视为一份“额外收入”,对其税务处理存在模糊认知,甚至误以为金额不大便可忽略不计。事实上,根据中国税法规定,个人兼职收入绝大多数情况下是需要申报纳税的,它在税目上通常被界定为“劳务报酬所得”。明确这一点,是处理所有后续税务问题的逻辑起点。劳务报酬,指的是个人独立从事各种非雇佣的劳务活动而取得的所得,它与受雇于单位的“工资薪金所得”有着本质区别。简单理解,工资是你作为公司一员,按月领取的劳动报酬,单位为你承担社保等;而兼职则是你作为独立的“服务商”,为某个项目或某段时间提供特定技能所获得的酬劳。因此,无论是设计稿费、咨询费、讲课费还是临时的市场推广费,只要不存在雇佣劳动关系,都属于劳务报酬的范畴,必须纳入税务监管的视线。

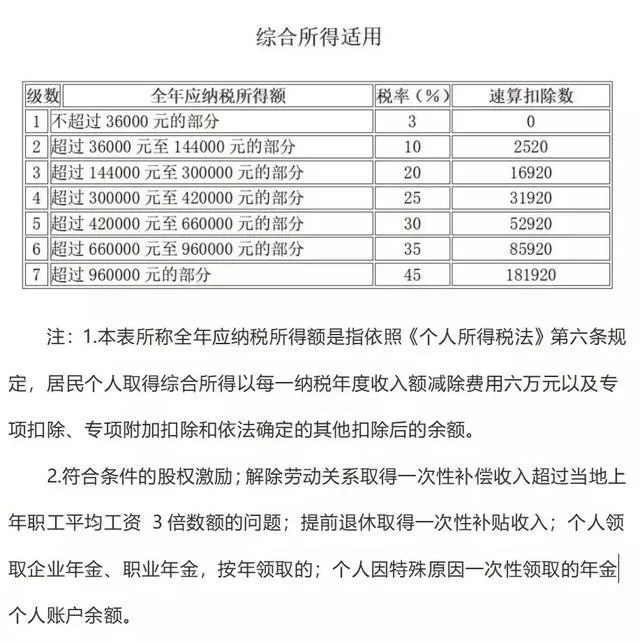

谈及报税,核心在于劳务报酬个人所得税的计算方式。这个过程分为两个关键阶段:预扣预缴和年度汇算清缴。在支付方(也就是让你兼职的那家公司)向你支付报酬时,它有法定义务先代扣一部分税款,这就是预扣预缴。具体的计算方法并不复杂:单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。然后,这个应纳税所得额会适用一个超额累进预扣率表,税率从20%到40%不等。举个例子,你完成一个项目获得1万元报酬,那么应纳税所得额就是10000元 × (1 - 20%) = 8000元。对照预扣率表,8000元部分适用20%的税率,应预缴个税为8000元 × 20% = 1600元。支付公司在给你打款时,会直接扣除这1600元。然而,这并非最终的税负。到了次年的3月1日至6月30日,你需要进行个人所得税年度汇算清缴。届时,你全年的所有收入,包括工资薪金、劳务报酬、稿酬、特许权使用费等,会被合并到一起,按照综合所得税率表(3%至45%)重新计算全年应纳税总额。如果之前预缴的税款多于最终应纳税额,你可以申请退税;反之,则需要补税。这种“预扣+汇算”的模式,确保了税负的公平与精准。

在实务操作中,一个绕不开的环节就是开票。为什么需要开票?因为对于支付报酬的公司而言,一张合规的发票是其进行税前成本费用扣除的唯一合法凭证。没有发票,这笔支出就无法在公司账上体现,会增加其自身的税负。因此,许多公司会要求兼职者提供发票。那么,个人兼职收入如何开票呢?最常见、最正规的途径是前往税务局申请自然人代开发票。这个流程现在已经相当便捷。你可以携带本人身份证原件、复印件以及与付款方签订的合同或协议,到主管税务机关办税服务大厅办理。工作人员会核对你的身份信息、交易内容以及金额,然后代你开具一张增值税普通发票。在代开发票的同时,税务局会一并征收相应的税费,主要包括增值税(小规模纳税人通常有免征额优惠,月销售额10万元以下免征)、城市维护建设税、教育费附加等,以及上文提到的个人所得税。这意味着,一旦你通过税务局代开了发票,这张发票对应收入的个人所得税通常就已经在代开环节被征收了,支付方拿到发票后便无需再为你预扣预缴个税。此外,随着电子政务的发展,许多地区的电子税务局也支持在线申请代开发票,只需登录网站或APP,按提示填写信息并上传资料,审核通过后即可自行打印电子发票,极大提升了效率。

然而,税务世界并非总是一成不变,一个需要特别厘清的概念是劳务报酬与经营所得的区别。虽然大多数个人零散的兼职行为属于劳务报酬,但当你的兼职活动呈现出某种“经营”特征时,其性质就可能发生变化。经营所得,指的是个体工商户、个人独资企业、合伙企业等从事生产、经营活动取得的所得。其核心特征在于持续性和系统性。判断的关键在于:你是否有一个相对固定的经营场所?是否投入了生产资料(如设备、工具)?是否长期、稳定地对外提供服务或商品,并能自主决定服务价格和方式?是否需要承担经营风险(如亏损)?举个例子,一个设计师偶尔接一两个私单,属于劳务报酬。但如果他注册了一个工作室,有固定办公地点,招聘了助理,长期承接多个项目,自负盈亏,那么他的收入就应被界定为经营所得。二者在税务处理上差异巨大:经营所得适用5%至35%的五级超额累进税率,并且允许在税前扣除与经营直接相关的成本、费用以及损失。正确区分二者,不仅关乎税负高低,更关乎税务合规的底线。对于兼职者而言,如果自己的业务模式正在从“打零工”向“小生意”演变,就必须主动思考并做出正确的税务身份认定。

面对个人兼职收入的税务问题,一些常见的误区需要警惕。首先是“金额小,不用交税”的错误观念。税法并未设定所谓“兼职免税额”,只要收入达到起征点(劳务报酬预扣预缴的起征点是800元),即产生纳税义务。其次是“对方没要发票,我就不用报税”的想法。发票是公司记账的需求,而纳税是每个公民的法定义务,二者不能混为一谈。无论支付方是否索取发票,你个人都有义务就其收入申报纳税。逃避纳税义务看似占了小便宜,实则面临巨大风险,包括税务机关的追缴、滞纳金、罚款,甚至可能影响个人纳税信用等级,在未来办理贷款、购房、出国等事宜时受阻。因此,建立清晰、主动的税务合规意识至关重要。妥善处理每一次兼职收入的税务事宜,从准确计算个税,到按规定流程代开发票,再到按时完成年度汇算清缴,这些行为共同构筑了你的个人财务信誉。这种信誉,在现代社会是一笔无形的宝贵资产,它不仅让你免于法律风险,更体现了你作为社会公民与专业人士的责任感与成熟度。清晰认识并妥善处理个人兼职收入的税务问题,不仅是遵守国家法规的底线要求,更是个人财务走向专业化、规范化的必经之路。这种主动的税务合规意识,将成为您职业生涯中一张无形的、却极具价值的信誉名片。