个人副业频繁转账,收入要交税吗?转账多少会被监管?

最近,关于“副业收入到底要不要交税”以及“银行转账多少会被盯上”的讨论,在各个社群里热度居高不下。许多人抱着“法不责众”或者“金额不大没人管”的侥幸心理,将副业收入视为一笔可以“隐形”的额外收益。然而,这种观念在当前日益强化的金融监管与税收征管体系下,正变得越来越危险和过时。我们需要清晰地认识到,任何形式的个人所得,只要达到了法定的纳税标准,都负有纳税义务。同样,银行对个人账户的监控也并非空穴来风,而是国家维护金融秩序、打击违法犯罪的必要手段。理解这两点,是每一位副业从业者安心创收、合法经营的基石。

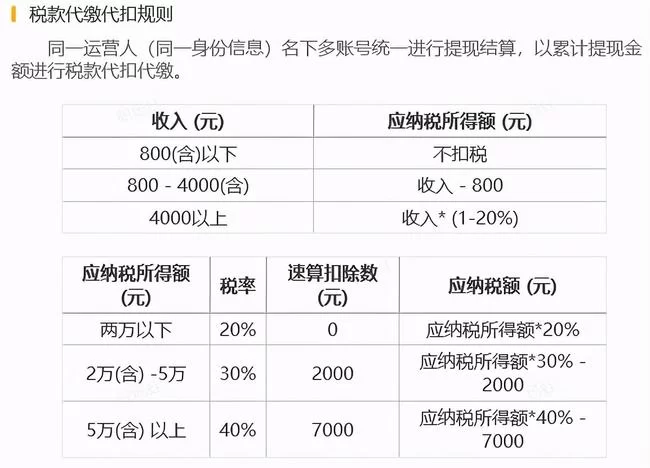

首先,我们必须明确副业收入在税法上的“身份”。绝大多数个人从事的副业,如设计、撰稿、咨询、编程、线上授课等,其收入性质在税法上通常被界定为“劳务报酬所得”。这与我们日常从主业单位获得的“工资薪金所得”在计税方式上存在显著区别。工资薪金适用的是年度累进税率,而劳务报酬则是一次性收入,先由支付方预扣预缴,然后在次年的个人所得税综合所得年度汇算清缴时,再与工资薪金、稿酬、特许权使用费等合并,按年度税率表计算总税额,多退少补。这个“预扣预缴+汇算清缴”的两步走模式,是理解劳务报酬纳税的关键。举例来说,如果某设计师通过副业获得一笔10000元的收入,支付平台或客户在支付时,会先行预扣预缴个人所得税。根据规定,劳务报酬所得每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,余额为应纳税所得额。那么这10000元,应纳税所得额就是10000 * (1 - 20%) = 8000元,适用20%的预扣率,预缴税款为8000 * 20% = 1600元。到了第二年3月至6月,这位设计师需要将这笔收入并入全年综合所得进行汇算,如果全年总收入对应的税负低于已预缴的税款,就可以申请退税;反之,则需要补税。很多人只注意到了预缴环节,却忽略了最终的汇算清缴,这往往是税务风险的起点。

那么,第二个核心问题来了:个人账户频繁转账,多少金额会触发监管?这个问题无法用一个单一的数字来回答,因为它涉及“大额交易”和“可疑交易”两个维度的监管逻辑。根据中国人民银行的规定,金融机构对于大额交易有报告义务。例如,当日单笔或者累计交易超过人民币5万元的现金收支,非自然人客户银行账户与其他的银行账户之间当日单笔或者累计交易超过200万元,以及自然人客户银行账户与其他的银行账户之间当日单笔或者累计交易超过50万元的境内转账,都会被作为大额交易上报。然而,这并不意味着低于50万元的转账就“安全无事”。监管系统更关注的是“交易异常”。如果一个长期没有大额资金流动的个人账户,突然开始频繁地、有规律地接收来自多个不同个人或机构的转账,且金额相对固定(比如每笔几千元),这种模式就非常符合“可疑交易”的特征,极易触发银行的反洗钱系统警报。银行工作人员可能会联系账户持有人核实资金来源和用途,如果无法合理解释,账户可能会被暂停非柜面交易,甚至被上报至相关监管机构。因此,关键的风险点不在于单笔金额的大小,而在于交易行为是否与你的个人身份、日常消费习惯相匹配。

更深层次来看,银行监管与税务征管正在以前所未有的力度进行数据联动。过去的“信息孤岛”正在被打破,取而代之的是一张以“金税四期”为代表的强大数据网络。这张网络不仅整合了税务系统内部的数据,更重要的是打通了与银行、社保、工商、海关、支付平台(如微信、支付宝)等外部机构的数据接口。这意味着,你个人的资金流水,无论是在银行还是在第三方支付平台,理论上都处于税务部门的“可视”范围之内。当你的银行账户显示出大量、持续性的不明收入流,而你的个人所得税申报记录却与之不匹配时,这种“异常”就很容易被税务系统捕捉到。大数据分析会自动比对,一旦差距悬殊,税务稽查的“探照灯”就很有可能聚焦到你身上。这种数据穿透式的监管能力,使得传统的“现金交易”或“个人账户走账”等灰色操作,其风险和成本被急剧放大。

既然监管如此严密,那么刻意隐瞒、不主动申报副业收入,会面临哪些具体风险呢?首先是经济上的直接损失。一旦被税务机关查实,不仅要补缴全部应缴税款,还必须从滞纳税款之日起,按日加收万分之五的滞纳金。这笔滚雪球式的费用,时间久了会相当可观。其次,是行政处罚。根据《中华人民共和国税收征收管理法》,对偷税行为,税务机关可处以不缴或者少缴的税款百分之五十以上五倍以下的罚款。这对于依靠副业改善生活的个人而言,无疑是一笔沉重的打击。再者,是信用层面的污点。个人的纳税行为会被纳入征信系统,一次严重的税务违规,可能会导致纳税信用等级降级,进而影响贷款、信用卡申请、出国、甚至就业等多个方面。在现代社会,信用是个人最宝贵的无形资产之一,为了眼前小利而牺牲长期信用,得不偿失。最后,对于情节严重、数额巨大的逃税行为,还可能触及刑法,构成“逃税罪”,面临牢狱之灾,这绝非危言耸听。

面对日趋严格的监管环境,副业从业者正确的选择不应是思考如何“躲避”,而应是学习如何“拥抱”合规。这不仅是一种被动的风险规避,更是一种主动的、可持续的经营智慧。首先,养成记账和区分账户的习惯。尽量将副业收入与日常生活开支的银行账户分开,使用一个专用账户接收和支付副业相关款项,这样账目清晰,便于申报和核查。其次,主动学习税务知识,按时进行年度汇算清缴。不要等待税务机关的通知,自己就应该在每年规定时间内,通过个人所得税APP等官方渠道,将所有收入(包括劳务报酬)合并申报。这不仅是公民义务,也是对自己财务状况的梳理。再次,保留好所有与副业相关的证据链,如合同、协议、沟通记录、发票等,以备不时之需。如果副业规模较大,收入较高,甚至可以考虑注册为个体工商户或个人独资企业,将“劳务报酬所得”转化为“经营所得”,在特定情况下可能享有更优惠的税收政策,但这需要专业的财税规划。对于复杂的税务问题,咨询专业的财税师或律师,是成本效益最高的选择。

副业经济的兴起,是社会发展和个体价值实现的可喜趋势。它赋予了普通人更多元的收入渠道和职业可能。但任何经济活动都必须在法治的轨道内运行。过去那种“草莽生长”的阶段已经过去,一个更加规范、透明、公平的营商环境正在形成。对于每一位副业参与者而言,心态的转变至关重要——从“如何才能不被发现”转变为“如何才能合法合规地做得更好”。这趟从“灰色地带”走向“阳光地带”的旅程,或许会带来一些前期学习的成本和申报的“麻烦”,但换来的是事业的长期稳定和个人信用的坚如磐石。当你不再为税务问题而焦虑时,才能真正将全部精力投入到创造价值这件事本身上。 拥抱合规,不仅是规避风险,更是为自己的事业铺设一条更长远、更坚实的发展之路。