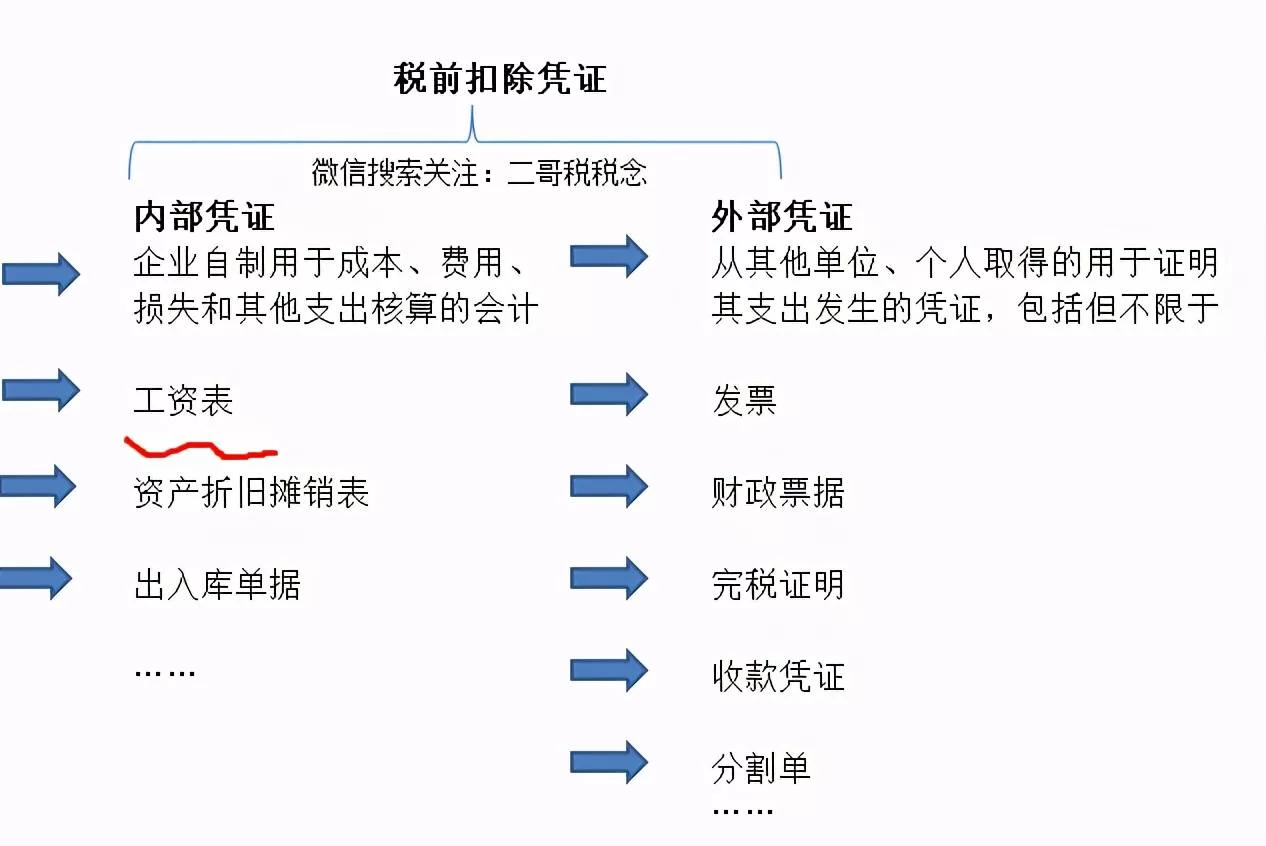

兼职人员工资算工资还是劳务,个税怎么报?

在当今灵活多样的用工模式下,企业与个人之间因兼职合作产生的报酬支付,其财税处理已成为一个普遍关注的核心问题。一笔兼职款项,究竟应被视为“工资薪金”还是“劳务报酬”?这绝非简单的名称之别,而是直接决定了个税的计算方式、申报路径以及双方的法律责任。错误的归类不仅可能导致个人税负不公,更可能为企业埋下税务稽查与法律纠纷的隐患。因此,精准界定其性质并掌握相应的个税申报方法,是确保合作合规、财税健康的第一步。

问题的核心,在于对劳动关系与劳务关系的准确区分。这是界定报酬性质的根本依据。劳动关系,指的是个人作为用人单位的成员,在用人单位的管理和支配下提供劳动,从而获取报酬的社会关系。其本质特征是“从属性”与“管理被管理”。具体表现为:企业对兼职人员的工作时间、地点、内容、方式有明确的指挥和监督;兼职人员需遵守企业的规章制度,如考勤、奖惩等;工作成果通常被视为企业业务流程的一部分;更重要的是,在典型的劳动关系下,企业负有为其缴纳社会保险的法定义务。与此相对,劳务关系则是平等民事主体之间就一方提供劳务、另一方支付报酬所达成的协议。其核心在于“独立性”与“成果导向”。兼职人员以自己的技能、设备、知识独立完成约定的工作任务,交付的是劳动成果,而非出售自己的劳动时间。企业只对最终的成果进行验收,不过度干预其实现过程,双方不存在人身隶属性。例如,一位设计师以项目制形式为公司完成一张海报设计,交付的是设计稿,这通常被视为劳务关系;而若其每天到公司打卡,按照公司排班表和设计总监的指令进行日常工作,则更倾向于劳动关系。

一旦确定为劳动关系,兼职人员的报酬便应纳入“工资、薪金所得”项目进行个税申报。其计税逻辑与全职员工基本一致。企业作为扣缴义务人,需按月计算并预扣预缴个人所得税。计算公式为:应纳税所得额 = 累计收入 - 累计免税收入 - 累计减除费用(5000元/月) - 累计专项扣除 - 累计专项附加扣除 - 累计依法确定的其他扣除。随后,将应纳税所得额代入7级超额累进税率表计算税款。这种方式的优势在于可以充分享受各项扣除,如子女教育、继续教育、住房贷款利息等专项附加扣除,对于月收入较高但年度综合收入不高的兼职人员而言,税负可能相对平滑。企业需要通过自然人电子税务局(扣缴端)进行申报,并按规定履行社保缴纳义务。需要注意的是,即便兼职人员已在其他单位有全职工作并享受了每月5000元的减除费用,作为兼职单位,在预扣预缴时仍需按照累计预扣法独立计算,该人员在次年办理综合所得汇算清缴时,再合并全年收入、扣除项目,最终确定应补或应退税额。

若双方被认定为劳务关系,那么这笔报酬就属于“劳务报酬所得”。其税务处理则遵循另一套逻辑。首先,在预扣预缴环节,扣缴义务人(支付报酬的企业)按次或按月计算代扣税款。其计算方式较为特殊:每次收入不超过4000元的,减除费用800元,余额为应纳税所得额;每次收入超过4000元的,减除20%的费用,余额为应纳税所得额。然后,该应纳税所得额适用20%的比例税率,但对一次收入畸高的,实行加成征收,即应纳税所得额超过2万元至5万元的部分,加征五成;超过5万元的部分,加征十成。例如,一笔8000元的兼职设计费,应纳税所得额为8000 * (1-20%) = 6400元,预扣税款为6400 * 20% = 1280元。一个关键细节是,这笔预扣的税款并非最终税负。根据现行税法,劳务报酬所得在次年需要并入个人的综合所得(包括工资薪金、稿酬、特许权使用费),一同进行年度汇算清缴,适用3%至45%的综合所得税率表,多退少补。这意味着,预扣的税款可以看作是一种“预付款”,最终的税负取决于个人全年的总收入水平。

实践中,许多企业和个人对此认知模糊,常陷入误区。一个典型的灰色地带是,为了规避社保缴纳的复杂性和成本,企业倾向于将所有兼职合作都定性为劳务关系,要求个人去税务局代开发票或直接按劳务报酬代扣个税。然而,如果该兼职人员在实质上接受公司的日常管理,符合劳动关系的特征,这种操作在税务稽查中被认定为“假劳务、真工资”的风险极高。一旦被查实,企业不仅需要补缴社保和滞纳金,还可能面临罚款,个人也可能因申报不实影响个人纳税信用。反之,如果个人确实是独立提供服务,却被错误地按工资薪金申报,虽然可能暂时享受了较低的预扣率,但在年度汇算清缴时,由于劳务报酬的预扣率通常高于同等金额工资薪金对应的预扣率,很可能面临大额补税。因此,合同的草拟至关重要。一份权责清晰、明确约定工作内容、交付标准、报酬支付方式,并注明“双方建立劳务关系”的协议,是证明合作性质、规避风险的有力证据。

对企业和个人双方而言,建立正确的认知并采取合规的应对策略是双赢之举。企业在聘用兼职人员前,应首先评估其管理模式:是过程控制还是结果导向?据此做出初步判断,并签订与实质相符的合同。在财务处理上,严格按照法律规定的路径进行代扣代缴,保留好合同、银行流水、工作量确认单等完整链条的证据资料。对于个人而言,应了解自己工作的性质,主动与企业沟通确认报酬类型和扣税方式。对于年度内有多笔劳务报酬收入或同时有工资薪金收入的人员,务必重视次年的3月1日至6月30日期间的综合所得汇算清缴,通过个人所得税APP准确填报,确保自己的税收利益最大化,同时履行法定的纳税义务。随着金税四期系统的全面推开,税务大数据分析能力日益增强,任何不合规的财税操作都将无所遁形。在合规中寻求效率,在规范中实现价值,才是新经济业态下,企业与个人共同成长的长久之道。理解并尊重规则,本身就是一种竞争力。