兼职人员待遇工资怎么算,个税申报要注意什么?

管理兼职人员的薪酬与税务,远非简单的“做完付钱”所能概括,它是一道融合了法律、财务与人力资源管理的综合考题。在实践中,许多企业或个人因对相关规定理解不深,陷入薪酬计算混乱、个税申报不合规的困境,从而埋下法律风险与财务隐患。要厘清这一复杂问题,必须从两个基本点切入:一是待遇工资的构成与计算逻辑,二是个人所得税申报的合规路径。这两者环环相扣,共同构成了兼职用工管理的基石。

兼职人员的待遇工资计算,其核心在于明确用工性质。目前主流的兼职模式主要分为两种:非全日制用工和劳务关系。非全日制用工在法律上被视为一种特殊的劳动关系,通常以小时计酬为主,劳动者在同一用人单位平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时。其工资计算相对直接,即小时工资乘以实际工作小时数。但关键在于,小时工资标准不得低于用人单位所在地人民政府规定的最低小时工资标准。而劳务关系则更为灵活,它不受《劳动法》关于工作时间的严格限制,双方更像是一种平等的民事合作关系。其薪酬计算方式也更多样,常见的有按项目计酬、按成果计件、按完成阶段性任务付费等。例如,一位兼职设计师可能按完成一个海报的设计稿获得固定报酬,一位程序员可能按开发一个功能模块来计价。在这种模式下,薪酬金额、支付周期、支付方式等均在双方签订的劳务协议中明确约定,自由度极高,但也要求协议条款的严谨性。

明确了薪酬计算模式后,随之而来的便是企业方极为关注的非全日制用工社保缴纳规定问题。这是区分两种用工模式在成本与责任上的关键所在。根据现行法规,从事非全日制用工的劳动者,用人单位通常只需要为其缴纳工伤保险。这主要是为了保障劳动者在工作期间发生意外伤害时的基本权益。至于基本养老保险、基本医疗保险等,法律鼓励劳动者以个人身份参加,用人单位则没有强制缴纳的义务。这与标准全日制劳动关系中用人单位必须承担的“五险一金”形成了鲜明对比,也是非全日制用工对企业具有成本吸引力的重要原因。然而,需要注意的是,部分地区可能有地方性的补充规定,要求为非全日制员工缴纳其他险种。因此,企业在操作前,务必查询并遵循当地的具体政策,切勿一概而论。而对于劳务关系,由于双方不存在法律意义上的劳动关系,企业完全没有为其缴纳社会保险的法定义务,这部分成本完全由兼职人员个人承担。

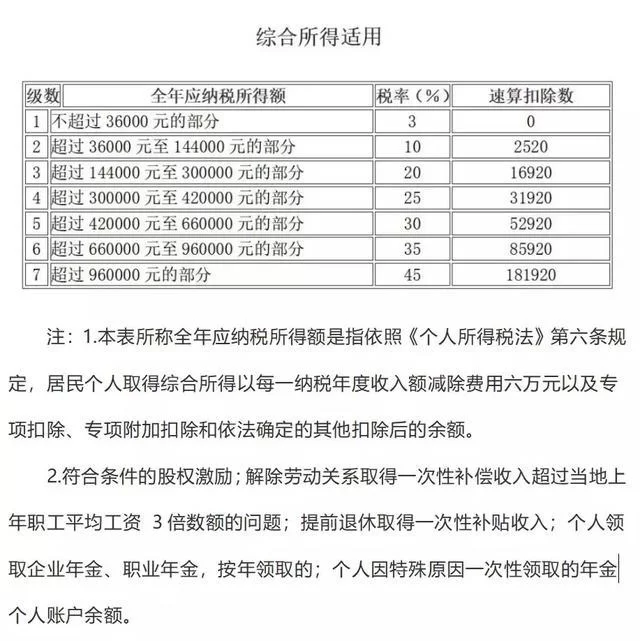

薪酬计算与社保问题解决后,个税申报成为整个流程中技术性最强、也最容易被忽视的环节。要正确申报个税,首要前提是精准把握劳务报酬与工资薪金的区别,这是决定适用何种税目、何种税率、何种扣除标准的基础。工资薪金,适用于存在劳动合同或非全日制劳动合同等雇佣关系的情形,其所得属于综合所得的一部分,按月预扣预缴,适用3%至45%的超额累进税率,并且可以享受子女教育、住房贷款利息、赡养老人等专项附加扣除。而劳务报酬,则适用于存在民事合同(如劳务协议、承揽合同等)的合作关系。其预扣预缴方式更为复杂:每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为收入额,然后适用20%至40%的超额累进税率预扣。到了年度终了,劳务报酬所得会与工资薪金、稿酬、特许权使用费所得合并为综合所得,按年进行汇算清缴,多退少补。如果将本应属于“劳务报酬”的收入错按“工资薪金”申报,或反之,都属于不合规行为,可能导致税负计算错误,引发税务稽查风险。

基于上述区别,完整的兼职人员个税申报流程便清晰浮现。对于企业(作为扣缴义务人)而言,流程始于建立兼职人员档案。无论何种用工形式,都应收集兼职人员的实名身份信息,特别是准确的身份证号码和手机号码,这是通过“自然人电子税务局(扣缴端)”进行申报的前提。其次,在每次支付薪酬时,企业需根据双方关系的性质,正确选择“工资薪金所得”或“劳务报酬所得”税目进行申报。系统会根据预设的规则自动计算应预扣的个税税款,企业代为扣缴后,即可通过银行转账等方式将税后报酬支付给兼职人员。对于兼职人员个人而言,则需要关注年度综合所得汇算清缴。次年3月1日至6月30日期间,需登录“个人所得税”APP,查看自己被预扣预缴的所有收入和税款情况,将劳务报酬等收入合并计入综合所得后,根据全年总收入计算最终应纳税额。若预缴税款高于应纳税额,则可申请退税;若预缴税款低于应纳税额,则需补缴税款。这个过程是保障个人税务合规、维护自身权益的最后一道关卡。

在零工经济日益盛行的当下,灵活用工已成为企业降低成本、提升弹性的重要策略。然而,这种模式的繁荣也对企业主和个人的财税专业素养提出了更高要求。仅仅停留在支付报酬的层面是远远不够的,构建一个从用工模式选择、协议签订、薪酬结构设计到社保处理与税务申报的全流程合规管理体系,才是实现长期稳健发展的根本。这不仅是为了应对监管,更是企业精细化运营和履行社会责任的体现。掌握兼职薪酬与个税的内在逻辑,就如同为企业的灵活用工战略配备了精准的导航仪,使其在规避暗礁的同时,能够更高效地驶向蓝海。这本身就是一种核心竞争力的构建,是在新时代商业环境中智慧与远见的彰显。