兼职公司总经理收入真高?个税到底怎么算?

“兼职公司总经理收入真高吗?”这个问题,与其说是一个疑问,不如说是一个圈套,它用一个简单的“高”或“不高”试图掩盖背后复杂的商业逻辑与法律界定。事实上,兼职总经理的收入光谱极为宽广,从每月数千元的顾问费到单次项目数十万甚至上百万的酬劳,都真实存在。其收入高低,并非由“总经理”这个头衔决定,而是由其所处的行业、服务的公司阶段、承担的具体职责、以及个人品牌价值与谈判能力共同塑造的。一个为初创科技公司提供战略导航的兼职总经理,其收入结构可能是“较低底薪+股权期权”,赌的是未来;而一位为传统制造企业解决特定管理难题的资深专家,则可能收取一笔不菲的、一次性的项目费用,看重的是当下。因此,脱离具体情境讨论收入高低,毫无意义。真正让这些高阶人才夜不能寐的,不是收入数字本身,而是这个数字背后,那笔沉甸甸的、名为“个人所得税”的账单。

要厘清这笔账单,首先必须解决一个根本性的身份认定问题:这笔兼职收入,究竟属于“工资薪金”还是“劳务报酬”?这绝不是一个可以随意选择的选项,而是由双方关系的实质决定的。劳务报酬与工资薪金区别的核心在于是否存在雇佣与管理关系。如果兼职总经理需要遵守公司的考勤制度,接受日常的工作指派与管理,与正式员工无异,那么其收入更可能被界定为“工资薪金所得”。然而,在绝大多数情况下,兼职总经理是以独立的服务提供者身份出现,他们自主安排工作时间,对特定项目或最终结果负责,这种模式下,其收入毫无疑问属于“劳务报酬所得”。这个身份的界定至关重要,因为它直接决定了后续的税率与计算方式,是整个税务规划的基石。一旦定性错误,不仅面临补税罚款的风险,更可能影响个人征信。

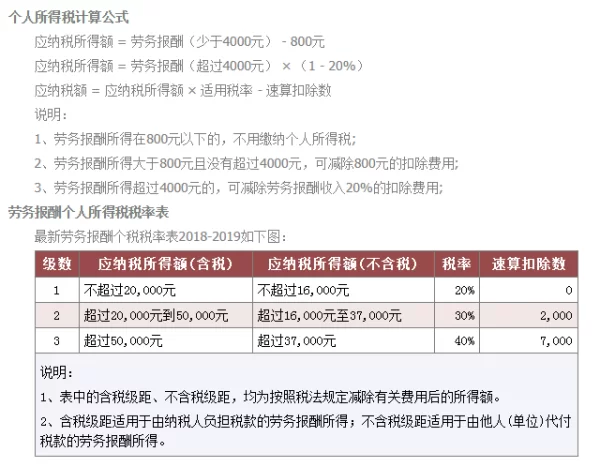

一旦确定为“劳务报酬所得”,其个税计算便进入了一个相对标准化的流程,但其中的细节与陷阱依然不少。根据现行税法,劳务报酬所得属于综合所得的一部分,按次或按月计算预扣预缴税款,次年再进行汇算清缴。其预扣预缴的计算方式颇具特色:每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。随后,这部分应纳税所得额将适用三级超额累进预扣率:不超过两万元的部分,预扣率为20%;超过两万元至五万元的部分,预扣率为30%;超过五万元的部分,预扣率则高达40%。我们举例说明,某兼职总经理完成一个咨询项目,获得一次性酬金8万元。那么,其应纳税所得额为80000 * (1 - 20%) = 64000元。根据税率表,这恰好落入了超过5万元的区间,适用40%的预扣率,速算扣除数为7000元。应预扣预缴税额为64000 * 40% - 7000 = 18600元。这仅仅是预缴,在第二年的3月1日至6月30日期间,他需要将这笔劳务报酬收入与其他所有综合所得(如工资薪金、稿酬、特许权使用费)合并,按照3%到45%的七级超额累进税率进行年度汇算清缴,多退少补。高管兼职收入税率的复杂性就在于此,它由预扣和汇算两个阶段构成,预缴时的40%高税率可能会在年度汇算时被拉低,但也可能因为总收入过高而推高整体税负。

面对如此高的边际税率,合规的税务筹划便成为兼职总经理们必须掌握的“高级技能”。最常见且合规的路径之一,是将个人服务“企业化”。即注册一个个体工商户或个人独资企业,以企业的名义与用人公司签订服务合同并开具发票。如此一来,个人所得的性质就从“劳务报酬”转变为了“经营所得”。经营所得虽然同样适用累进税率(5%至35%),但其计算方式、扣除项目(如成本、费用、损失)更为灵活,并且在特定地区或特定行业,可能申请到“核定征收”政策。核定征收是一种简化的征税方式,税务机关根据行业情况直接核定一个应税所得率,大大降低了记账和核算的复杂度,有时也能实现比劳务报酬更低的实际税负。然而,这条路并非坦途。成立实体意味着需要承担记账、报税、年检等一系列合规成本,且随着“金税四期”系统的全面推行,税务监管日益智能化、精准化,任何不合规的操作都将无所遁形。将个人收入包装成经营所得,必须有真实的业务基础和合理的商业逻辑,否则极易被认定为虚开发票,引发严重的法律后果。

因此,对于兼职总经理而言,税务规划的终极目标不是“不交税”或“少交税”,而是在法律的框架内,实现税负的“最优化”。这要求他们不仅要懂管理、懂战略,更要懂财税。在签订兼职合同之初,就应与对方明确收入的性质、支付方式以及发票类型,将税务成本纳入整体薪酬谈判的考量。对于长期、稳定的兼职合作,可以考虑与用人公司探讨更灵活的薪酬包设计,比如部分收入以劳动报酬形式发放,享受基本减除费用和专项附加扣除;另一部分则以合理的费用报销形式处理,覆盖实际发生的业务成本。这种组合拳,往往能在合规的前提下,有效降低整体税负。同时,养成保留所有业务相关票据的习惯,无论是差旅费、招待费还是资料费,这些都是未来汇算清缴时证明成本、减少应纳税所得额的有力证据。

归根结底,兼职总经理这一角色,考验的早已不只是单一领域的专业能力,而是一种综合性的商业智慧。其收入的高度,恰恰映衬出其背后责任与风险的高度。当人们艳羡于那份看似轻松的高额回报时,往往忽略了他们在法律、税务、商业伦理等钢丝绳上小心翼翼的平衡。真正的专业,不仅在于能为企业创造多大的价值,更在于懂得如何守护这份价值,让它在阳光下安全、合规地增长。兼职总经理的收入天花板固然令人向往,但真正衡量其价值的,不仅是账面上的数字,更是其在法律与税务框架内游刃有余的专业智慧。在这场高阶智力与商业规则的博弈中,清晰的税务认知才是最坚实的底牌。