兼职可以不交社保吗?个税按工资薪金报?

首先,厘清劳动关系与劳务关系区别是解决所有疑问的基石。劳动关系,是指用人单位与劳动者之间,依据劳动法律规范所建立的,劳动者在用人单位的管理下从事有报酬的劳动,其权利义务受劳动法、劳动合同法等特别法调整的社会关系。其核心特征是“人格从属性”与“经济从属性”,即劳动者需遵守用人单位的规章制度,接受其指挥、监督和管理,成为其生产组织体系的有机组成部分。而劳务关系,则是平等主体之间就一方为另一方提供一次性或特定性的劳务服务而达成的民事协议。双方地位平等,不存在管理与被管理的关系,提供劳务的一方自主安排工作,以完成约定的工作成果为目的,其权利义务主要受民法典调整。例如,公司聘请一位外部设计师为其设计一个Logo,这便是典型的劳务关系;而公司招聘一位设计师作为正式员工,每天坐班,遵守考勤,则构成劳动关系。

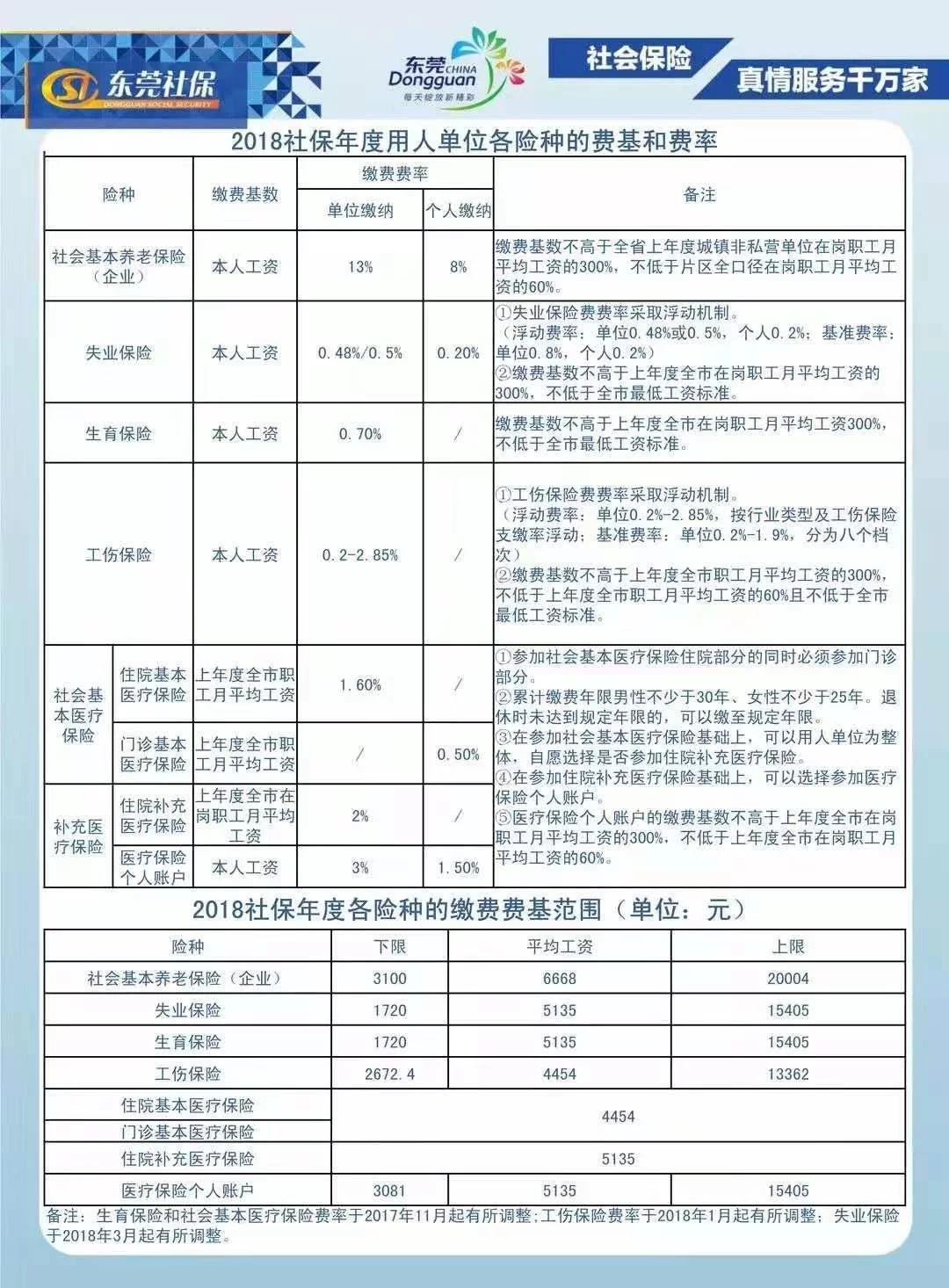

基于这一根本区别,我们再来审视社保缴纳问题。根据《社会保险法》规定,建立劳动关系的用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。这是法律的强制性规定,旨在保障劳动者的基本权益。因此,如果您的兼职工作被认定为劳动关系,那么无论这是您的第一份还是第二份工作,理论上用人单位都有为您缴纳社保的义务。但现实中会出现一种特殊情况:当劳动者已经有一份全日制工作并由主职单位缴纳了社保后,兼职单位无法再为其重复缴纳社保(因为社保账户是唯一的)。此时,实践中通常的处理方式是,兼职单位无需再为其缴纳社保,但双方应在合同中明确约定,或通过支付一定的社保补贴等方式,对劳动者进行补偿。然而,如果这份兼职是您唯一的、正式的工作,且符合劳动关系的特征,用人单位以“兼职”为由不缴纳社保,则是明确的违法行为。反之,如果兼职属于劳务关系,那么提供劳务的一方本就不在用人单位强制参保的范围内,自然也就不存在“兼职可以不交社保吗”的疑问,因为法律本就未作强制要求,个人需自行通过灵活就业人员等方式参保。

接下来,我们探讨个税申报方式,这同样与法律关系紧密挂钩。如果兼职属于劳动关系,其收入理应并入“工资、薪金所得”项目进行个税申报。按照现行税法,工资薪金所得属于综合所得的一部分,适用3%至45%的超额累进税率,按月预扣预缴,次年进行汇算清缴,多退少补。如果您有两份属于劳动关系的兼职收入,理论上应由两家单位分别按月预扣预缴个税,但您在次年汇算清缴时,必须将所有工资薪金收入合并计算,确定最终应纳税额。如果兼职属于劳务关系,其收入则应按照“劳务报酬所得”项目申报。劳务报酬所得同样属于综合所得,但在预扣预缴环节有所不同:每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为收入额,并适用20%至40%的预扣率。同样,这笔预缴税款在次年汇算清缴时,会与您的工资薪金、稿酬、特许权使用费等合并,按综合所得税率计算总税额,已预缴的税款可以抵扣。因此,“个税按工资薪金报?”这个问题的答案,完全取决于您与兼职单位之间法律关系的认定。错误地申报方式不仅可能导致个人税负不公,也可能给企业带来税务风险。

在灵活用工税务处理日益成为常态的今天,理解并正确应用这些规则显得尤为重要。对于个人而言,在开始一份兼职前,应主动与对方明确合同性质,是签订《劳动合同》还是《劳务合同》或《合作协议》。合同是判断法律关系最直接的证据。如果您的工作需要遵守严格的考勤和管理,工作内容具有持续性,那么争取签订劳动合同是对自身权益的最大保障,即便社保处理上存在上述的特殊情况。如果您的工作是项目制、成果导向的,自由度高,那么劳务合同可能更为合适,但您需要清楚地认识到社保需要自行解决,并做好税务规划。对于企业而言,合规地进行兼职社保缴纳规定的执行与兼职个税申报方式的选择,是规避用工风险和税务风险的关键。企业不能为了规避社保和用工责任,而将本应属于劳动关系的岗位“包装”成劳务关系,这种“假劳务、真劳动”的操作在司法实践中往往不被支持,一旦被查处,企业将面临补缴社保、罚款甚至赔偿的法律后果。

最后,我们需要认识到,法律的规定是框架,而现实情况千差万别。随着平台经济、零工经济的兴起,新的用工形态不断涌现,对传统的劳动关系认定理论提出了挑战。但万变不离其宗,判断的核心依然是“从属性”的强弱。无论是个人还是企业,在面对兼职相关的社保与税务问题时,都应回归法律关系的本质进行判断。这不仅是履行法定义务的需要,更是维护市场秩序、构建和谐用工环境的基石。在追求工作模式灵活性的同时,理解并捍卫自身在法律框架下的权益,是每一位现代职场人必备的智慧。这不仅是关于一笔社保费用或一笔税款,更是关于个人价值与尊严在新型雇佣关系中的准确定位。