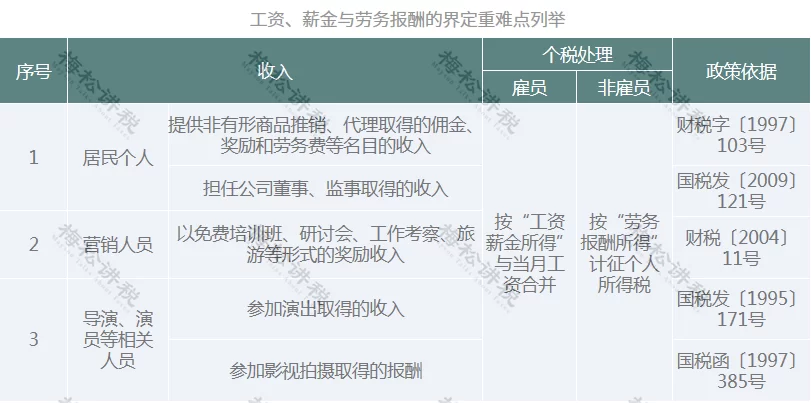

兼职工资咋算?是工资薪金还是劳务报酬?

兼职工资究竟是“工资薪金”还是“劳务报酬”?这不仅是财务人员案头的难题,更是无数兼职人士心中挥之不去的疑惑。这个问题的答案,直接决定了收入如何纳税、个人权益如何保障,甚至影响到企业与个人之间法律关系的性质。要厘清这一症结,我们必须穿透“兼职”这一模糊的外壳,深入其内里的法律关系与经济实质。其核心判断标准,并非工作时间的长短,而是是否存在受《劳动合同法》所调整的雇佣与被雇佣关系。

首先,我们来探讨第一种可能:工资薪金。当兼职行为实质上构成“非全日制用工”时,其所得便属于工资薪金范畴。根据我国《劳动合同法》的规定,非全日制用工是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。这种关系的显著特征在于“从属性”。尽管工作时间灵活,但劳动者仍需接受用人单位的管理、指挥和监督,遵守其规章制度,从事的是用人单位业务的组成部分。例如,某咖啡店雇佣一名大学生,每周工作15小时,负责制作咖啡和清洁店面,需按时打卡、穿着统一制服、接受店长的工作安排。这种情况下,双方就建立了非全日制的劳动关系,该学生的兼职收入就应被认定为工资薪金。在税务处理上,这笔收入将并入其当年的综合所得,适用3%至45%的超额累进税率。计算时,可享有每年6万元的基本减除费用(即每月5000元)、专项扣除、专项附加扣除等法定扣除项。假设该学生此项月收入为3000元,且无其他收入和专项附加扣除,那么在年度汇算时,年收入3.6万元未超过6万元的起征点,理论上无需缴纳个人所得税。

然而,现实中大量的兼职并不符合上述“从属性”特征,这就引出了第二种,也是更为普遍的类别:劳务报酬。劳务报酬的本质,是个人独立地、非受雇地提供某种服务或完成某项工作而获得的报酬。其法律依据更偏向于《民法典》中的合同关系,而非《劳动合同法》中的劳动关系。其核心特征在于“独立性”。提供劳务的一方,在时间、地点、工作方式上拥有更大的自主权,使用自己的工具、技术和知识,交付的是特定的“成果”,而非持续性的“劳动过程”。譬如,一位资深设计师利用业余时间,为一家公司独立完成一个LOGO设计项目;一位程序员承接了一个临时的网站开发任务;一位翻译为一场国际会议提供同声传译服务。在这些场景中,设计师、程序员、翻译并不被视为公司的员工,他们不受公司日常考勤制度的约束,自主安排工作进程,交付的是约定的智力成果。这种关系下获得的报酬,即为劳务报酬。劳务报酬的个税计算方式在2019年新税法改革后,也并入综合所得进行年度汇算,但其预扣预缴环节的规定与工资薪金截然不同。预扣时,每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为收入额。然后,收入额按20%的比例预扣率计算个人所得税,当单次收入畸高时,还会适用30%和40%的更高预扣率。举个例子,那位设计师完成LOGO设计获得报酬5000元,其预扣预缴的个人所得税应为(5000 - 5000×20%)×20% = 800元。这笔税款会在年度汇算时,与其全年的工资薪金等其他综合所得合并计算,多退少补。

为了更直观地分辨,我们可以构建一个简单的判断框架。问自己几个问题:1. 谁主导工作过程? 如果是用人单位详细规定工作内容、时间、地点并提供生产资料,倾向于工资薪金;如果是个人自主决定如何完成约定任务,则倾向于劳务报酬。2. 是否存在持续管理与被管理的关系? 是否需要遵守单位的内部规章、考勤制度?是,则多为工资薪金;否,则多为劳务报酬。3. 社会保险由谁承担? 建立劳动关系的用人单位有为劳动者缴纳社保的法定义务(尽管非全日制用工实践中操作复杂,但法律关系上是存在的);而劳务关系中,接受服务一方则无此义务。通过这三个维度的审视,绝大多数兼职的性质便能清晰界定。

一个广为流传的误区——“兼职工资不超过800元不用交税”,需要在此特别澄清。这个说法源于旧税法下对劳务报酬的费用扣除规定,即每次收入不超过800元的免税。但在当前的综合所得税制下,这一规则已被彻底改变。对于工资薪金性质的兼职,其免税额度是全年6万元,平均每月5000元,而非800元。而对于劳务报酬,800元是预扣时的费用减除额,而非免税额。也就是说,哪怕你只获得801元的劳务报酬,也需要按(801-800)×20% = 0.2元来预缴个税。因此,“兼职工资超过800元如何缴税”这个问题,关键在于先确定其归属。属于工资薪金,则看全年总收入是否超过6万元;属于劳务报酬,则看单次收入是否超过800元,超过即需预缴。

最终,无论从用工方还是兼职者个人的角度,明确兼职工资的法律属性都至关重要。对于企业而言,错误的归类可能导致漏缴社保、违反劳动合同法等法律风险。对于个人而言,这不仅关系到税负的轻重,更关系到劳动权益的保障,如工伤认定、经济补偿金等,在劳动关系与劳务关系下有天壤之别。因此,最稳妥的做法是在开展兼职合作前,通过签订明确的《劳动合同》(适用于非全日制用工)或《劳务合同》来白纸黑字地约定双方的权利义务、工作性质、报酬标准及税费承担方式。这份合同既是双方合作的基石,也是在发生争议时最有力的法律武器。理解薪酬的归属,不仅是完成一次精确的税务计算,更是在灵活多变的用工市场中,对自身劳动价值与法律关系的清醒认知。这份认知,是每一位兼职者维护权益、规划未来的坚实基石。