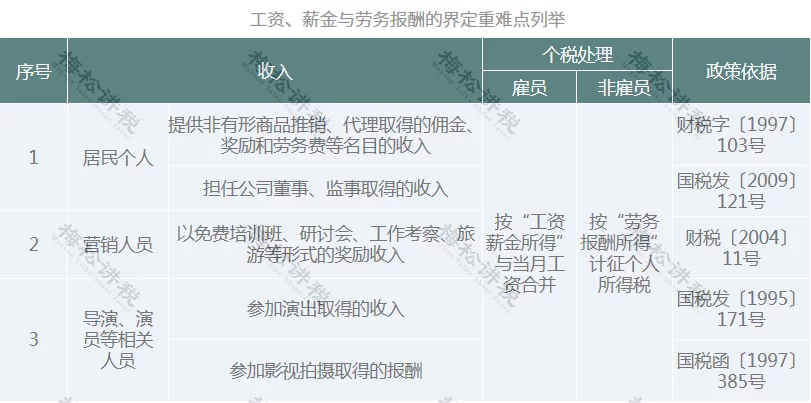

兼职工资属于工资还是劳务报酬,具体怎么算?

在兼职领域,一个看似简单却至关重要的问题常常困扰着参与者与用人单位:这笔兼职工资,究竟应归于“工资薪金所得”还是“劳务报酬所得”?这并非文字游戏,而是一道直接决定税务处理方式、影响最终到手收入的法律与财务分水岭。判断的核心,并非工作时间的长短,也不是职位的名称,而是双方之间是否存在实质性的劳动关系。 这一根本性的区别,将我们引向两条截然不同的计税轨道,理解其内在逻辑,是每个现代职场人或自由职业者必备的财务素养。

首先,我们需要明确“工资”的法律内涵。根据中国《劳动合同法》,工资是基于劳动关系而产生的报酬。这种关系的特征在于人格上的从属性和经济上的依赖性。通俗讲,就是你接受用人单位的管理、指挥和监督,遵守其规章制度,成为其组织架构的一部分,并以此为主要或稳定的收入来源。无论是非全日制用工(通常每周不超过24小时)还是全日制用工,只要签订了劳动合同或事实劳动关系成立,其报酬就属于工资薪金。在税务处理上,这部分收入并入“综合所得”,适用百分之三至百分之四十五的超额累进税率。其最大的优势在于,每月可以享受5000元的基本减除费用(俗称“起征点”),以及子女教育、赡养老人、住房贷款利息等专项附加扣除。对于收入较低或不稳定的兼职者而言,按月预缴时很可能无需缴税,税负相对轻柔。

与之相对,“劳务报酬”则源于平等主体之间的服务合同关系。它不强调管理与被管理,而更侧重于成果的交付。你如同一个独立的供应商,利用自己的知识、技能或工具,为对方完成一项或几项特定任务,对方根据协议支付相应报酬。法律依据主要是《民法典》中的合同编。比如,你作为设计师为公司设计一个LOGO,作为讲师进行一次性的讲座,作为翻译完成一份稿件,这些都属于典型的劳务行为。劳务报酬的计税方式更为复杂。在预扣预缴环节,它采用独立的计算规则:每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为收入额。然后,该收入额适用百分之二十至百分之四十的超额累进预扣率。虽然预扣率看似不低,但关键在于,这部分收入在年度终了后需要与工资薪金、稿酬、特许权使用费等合并,按综合所得税率进行年度汇算清缴,多退少补。这种“先预扣、后汇算”的模式,对于单笔收入较高但全年总收入不高的个人,可能会在预扣阶段产生较重的现金流压力。

那么,在实践中如何精准判断自己属于哪一种情况呢?可以从以下几个维度进行审视。第一,合同的性质。签订的是《劳动合同》还是《劳务合同/协议》?前者是建立劳动关系的唯一合法凭证。第二,管理的强度。用人单位是否对你的工作过程、时间、地点、方式有具体而持续的要求?是否需要打卡考勤、参加例会、接受绩效评估?管理越强,越偏向工资。第三,工作的自主性。你是否需要自备主要的生产工具(如设计师自己的电脑、摄影师自己的相机)?是否可以同时为多家不竞争的机构提供同类服务?自主性越高,越偏向劳务报酬。第四,社会保险的缴纳。建立劳动关系的非全日制用工,用人单位也需为其缴纳工伤保险;而劳务关系则完全没有“五险一金”的强制要求。以大学生为例,在校内图书馆担任管理员,接受学校排班和管理,这属于工资;而利用周末时间给一个家庭做一次性的家教辅导,则更贴近劳务报酬。

为了更直观地展示差异,我们来模拟两个案例。案例一:大学生小王,在学校咖啡厅做咖啡师,属于非全日制用工,每月工作18天,获得报酬2200元。若按工资薪金处理,每月应纳税所得额为2200-5000=-3800元,无需预缴个人所得税。案例二:自由摄影师小张,承接了一个公司活动的拍摄项目,一次性获得报酬8000元。若按劳务报酬处理,其预扣预缴个人所得税计算如下:收入额=8000×(1-20%)=6400元。该金额超过20000元未超过50000元的部分适用30%的预扣率(速算扣除数441),但6400元属于超过800元至4000元的部分适用20%的预扣率(速算扣除数0)。所以预扣个税为6400×20%-0=1280元(此处应使用修正后的劳务报酬预扣表:不超过800元,减除0,税率20%;超过800至4000,减除800,税率20%;超过4000至20000,减除20%,税率20%;超过20000至50000,减除20%,税率30%。所以8000元应减除20%即1600,收入额6400,适用20%税率,个税=6400×20%=1280元)。到了第二年汇算清缴时,这8000元会并入小张当年的综合所得总额,如果其年收入总额对应的税率低于20%,则可以申请退税;反之则需补税。这个案例清晰地揭示了两种计税路径在现金流和最终税负上的不同影响。

随着零工经济的蓬勃发展,平台经济下的从业者(如网约车司机、外卖骑手、带货主播等)的身份界定,正成为新的焦点与挑战。平台方往往倾向于将其归类为合作关系,发放劳务报酬,以规避高昂的用人成本和社保责任。然而,若平台通过算法、规则对从业者实行强管控,则可能被司法机关认定为存在事实劳动关系。这种模糊地带的存在,要求从业者必须具备更强的自我保护意识和法律认知能力。在签订任何协议前,仔细阅读条款,明确双方的权利义务,预判税务后果,显得尤为重要。对于用工方而言,错误的定性不仅可能带来补税和罚款的风险,更可能引发劳动仲裁纠纷,得不偿失。

厘清兼职工资与劳务报酬的界限,远不止是算一笔税款那么简单。它关乎个体在经济社会中的角色定位,是劳动者权益认知深度的体现,更是现代职业人必须掌握的财务智慧。在这条分界线上,每一次清晰的判断,都是对自身价值与权利的一次郑重确认。无论是追求稳定收入的兼职者,还是享受自由创造的独立服务者,唯有洞悉其间的法律逻辑与税务规则,才能在多元化的职业生态中,行得更稳,走得更远。