为啥兼职税费税负率那么高呢啊,时薪高点税费到底怎么算?

许多人在拿到第一笔可观的兼职报酬时,都会对扣缴的税费感到惊讶,甚至觉得“税负率太高了”。这种感觉并非错觉,其背后根源在于兼职收入在税务处理上与我们的主业工资存在着本质区别。要理解这一点,就必须厘清中国个人所得税体系中两个至关重要的概念:工资薪金所得与劳务报酬所得。绝大多数兼职,因其非雇佣关系的独立性,都被划归为后者,而这正是税负感知偏高的起点。

工资薪金与劳务报酬的区别:雇佣关系是分水岭

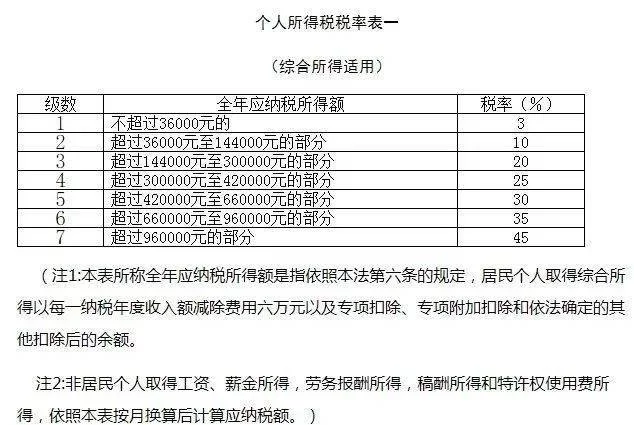

工资薪金,指的是个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。这里的核心是“任职或受雇”,意味着个人与单位之间存在稳定的、隶属的管理关系,是单位的一员。其税务处理特点是将收入纳入年度综合所得,适用3%至45%的超额累进税率,并且每月有5000元的固定减除费用(即起征点),此外还可以享受专项扣除、专项附加扣除等,计算方式相对平滑,税率随收入增长而逐步提升。

而劳务报酬,则是个人独立从事各种非雇佣的劳务活动所取得的收入。比如,你利用业余时间做设计、写稿、翻译、提供技术咨询等,与服务对象之间是平等的民事合作关系,不存在管理与被管理的关系。税务上,劳务报酬的计算方式则大相径庭。它虽然也并入年度综合所得进行汇算清缴,但在支付方预扣预缴环节,其计税方法更为“刚性”,直接导致了初次扣税时的“高税负感”。这种区别是理解一切问题的钥匙,也是个人所得税税负率高的原因中最根本的一条。

拆解计算:兼职劳务报酬个税计算的内在逻辑

既然知道了兼职收入多按“劳务报酬”计税,那么具体是怎么算的呢?这个计算过程是揭开谜团的关键。劳务报酬的预扣预缴,遵循“次”的原则,每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用。其余额为应纳税所得额,然后适用20%、30%、40%的三级超额累进税率。

让我们用一个具体的例子来拆解这个看似复杂的计算过程。假设你是一名资深程序员,利用周末时间接了一个紧急的外包项目,时薪高达500元,总共工作了20小时,一次性获得报酬10000元。支付方在向你付款时,需要履行代扣代缴义务。

第一步,确定应纳税所得额。因为10000元超过了4000元,所以不能简单地减800元。应纳税所得额 = 收入 × (1 - 20%) = 10000 × 80% = 8000元。 第二步,对照税率表。劳务报酬预扣预缴税率表如下:

- 不超过20000元的部分,税率20%;

- 超过20000元至50000元的部分,税率30%;

- 超过50000元的部分,税率40%。 你的应纳税所得额是8000元,适用20%的税率。 第三步,计算预扣预缴税额。应纳税额 = 应纳税所得额 × 税率 = 8000 × 20% = 1600元。 这意味着,你拿到手的是10000 - 1600 = 8400元。直观感受,1600元的税款占收入的16%,这确实比同等金额下作为工资薪金所缴纳的税款要高得多。如果这10000元是你的月工资,计算方式则为:(10000 - 5000起征点 - 三险一金等) × 3% = 可能只有几十元。这种鲜明的对比,正是“税负率高”感知的直接来源。

然而,请注意,这只是“预扣预缴”。在次年的3月1日至6月30日,你需要进行个人所得税年度汇算清缴。届时,你的所有工资薪金、劳务报酬、稿酬、特许权使用费将合并为“综合所得”,统一按年计算税款,适用3%到45%的税率。多退少补。比如你全年主业工资较低,加上这笔劳务报酬后,年度综合所得总额可能仍未达到更高的税率档次,那么预扣的1600元税款中很大一部分就可以退回来。理解这个劳务报酬预扣预缴与最终汇算清缴的机制,对于平复税务焦虑至关重要。

应对策略:时薪高的兼职交税技巧与规划

面对相对刚性的预扣预缴机制,我们并非完全无计可施。合法合规地进行税务规划,是每一位兼职者,尤其是时薪高的兼职人群应当掌握的技能。首要的,也是最有效的技巧,就是充分享受专项附加扣除。

很多人误以为专项附加扣除只能抵扣工资薪金,这是一个普遍的误区。在进行年度汇算清缴时,你可以将子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人以及婴幼儿照护这七项专项附加扣除,完整地填报并应用于你的全年综合所得。这会直接降低你的应纳税所得额,从而减少最终应纳税额。假设你符合住房租金扣除条件,每月可抵扣1500元,全年就是18000元。这笔扣除额在汇算时,会直接从你的综合所得中减去,其减税效果非常可观,很可能让你获得可观的退税。

其次,是关于收入结构的沟通与安排。对于一些周期较长、金额较大的项目,可以尝试与甲方沟通,是否能够将付款节奏调整为分期结算。例如,一个30000元的项目,与其一次性付款(预扣税额为 (30000×80%-20000)×20%+20000×20% = 5200元),不如分三个月每月支付10000元(每月预扣税额为1600元,三个月共4800元)。虽然最终汇算时总额不变,但分期支付减轻了单次现金流压力,也让预扣税款在时间上更为平滑。这并非避税,而是一种优化现金流和税务体验的合理安排。

最后,养成保留凭证和记录的习惯。无论是劳务合同、付款记录,还是与工作相关的合理支出(如购买专业软件、参考资料等,虽然目前个人劳务成本税前扣除政策尚不明确,但保留凭证总是有益的),都是你进行税务申报和未来可能的政策调整中,维护自身权益的依据。同时,务必通过官方“个人所得税”APP进行申报和查询,所有数据一目了然,确保国家给你的每一分退税都精准到账。

趋势与挑战:零工经济下的税务新常态

随着平台经济和零工经济的蓬勃发展,越来越多的人拥有多重职业身份,收入来源日益多元化。这给传统的、以雇佣关系为基础的税收征管体系带来了新的挑战。当前,将兼职收入普遍定性为“劳务报酬”是一种相对清晰、便于征管的做法,但其“一刀切”的预扣方式确实给部分纳税人带来了困惑和现金流压力。

未来的趋势必然是向着更加精细化、智能化的税收管理迈进。税务部门已经通过“个人所得税”APP等数字化工具,将复杂的计算过程后台化、自动化,让纳税人能够更直观地理解自己的税务状况。可以预见,随着大数据应用的深入,税务系统对个人收入的归集能力会更强,汇算清缴的精准度会更高。对于兼职者而言,这意味着合规性变得前所未有的重要。主动学习税务知识,依法诚信纳税,不仅是对法律的敬畏,更是对自己信用的积累。

理解税务,不应被视为一种负担,而应被看作是现代经济生活中一项必备的生存技能。它像一门语言,让你能读懂自己的收入构成,能与规则对话,并能在规则框架内为自己争取最大的合法权益。当你不再仅仅惊叹于“税费怎么这么高”,而是能够清晰地分析出这背后是“劳务报酬”的预扣逻辑,并能熟练运用专项附加扣除等工具进行年度汇算时,你就已经从一个被动的扣缴对象,转变为一个主动的财务管理者。掌握税务知识,是每一位现代兼职者实现个人价值最大化的必修课。