专家兼职人员工资申报个税怎么弄?签什么合同,要交社保吗?

在处理专家兼职人员的薪酬与合规问题时,企业方与专家本人常常会陷入一团迷雾,其核心的困惑点始终围绕着三个紧密相连的环节:合同性质、个税申报与社会保障。要厘清这一系列问题,我们必须首先回归到一个根本性的判断上——您与这位专家之间建立的究竟是“劳动关系”还是“劳务关系”。这个看似简单的定性,却直接决定了后续所有操作的合规路径与法律后果,是整个问题的总开关。许多企业与个人在此处产生混淆,要么想当然地按照工资薪金处理,要么笼统地归为劳务费用,结果都埋下了不小的税务与法律风险。

问题的核心在于区分“劳动合同”与“劳务合同”。劳动合同是确立劳动关系的法律凭证,其核心特征是“人格从属性”与“经济从属性”。这意味着劳动者需遵守用人单位的规章制度,接受其管理与指挥,成为其组织体系的一部分,工作内容通常是持续、稳定的。而劳务合同则更像是一种平等的民事合同,双方地位独立,提供劳务的一方以完成特定工作成果为目标,过程不受另一方的直接管理,具有临时性、辅助性的特点。对于一位外聘的行业专家,他通常是利用自己的专业知识与技能,在约定时间内完成一份咨询报告、一场技术培训或一个项目评审,他并不隶属于企业,不坐班,不参与企业的日常经营管理。这种模式下,签订《劳务合同》或《咨询协议》是更为恰当且合规的选择。若错误地签订了劳动合同,企业将面临为其缴纳“五险一金”的法定义务,这无疑会大幅增加用工成本;反之,若本应是劳动关系却签订了劳务合同,则可能被认定为“假劳务、真用工”,面临补缴社保、罚款甚至劳动仲裁的风险。

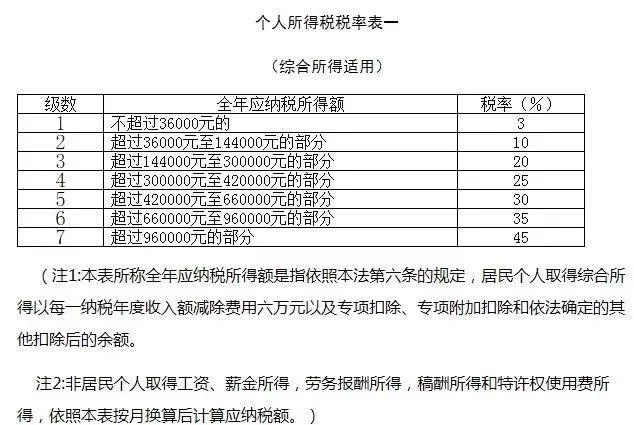

一旦明确了以“劳务关系”为基础,那么个税的申报方式便清晰起来。专家从企业获得的报酬,在税法上应被界定为“劳务报酬所得”,而非“工资薪金所得”。这两者在计税方法上存在本质差异。工资薪金适用的是综合所得税率表(3%至45%的超额累进税率),按月或按次预扣预缴,次年进行汇算清缴。而劳务报酬的计税则更为特殊:企业在支付报酬时,需要先进行预扣预缴。具体来说,如果单次收入不超过4000元,减除费用800元;如果超过4000元,则减除20%的费用,其余额为应纳税所得额。然后,这部分应纳税所得额适用20%至40%的超额累进税率。举个例子,一位专家单次获得劳务报酬10000元,其应纳税所得额为10000*(1-20%)=8000元,对应税率为20%,速算扣除数为0,预扣个税为8000*20%=1600元。需要注意的是,这笔预扣的税款并非最终税负。在次年的个人所得税综合所得汇算清缴时,这笔劳务报酬会与专家当年的工资薪金、稿酬、特许权使用费等合并,按照综合所得税率表计算全年应纳税额,多退少补。因此,专家个人需要关注年度汇算,而企业则必须履行好预扣预缴的代扣代缴义务,这是税务合规的关键一步。

接下来是备受关注的社保问题。根据《社会保险法》的规定,用人单位与劳动者建立劳动关系,即负有为其缴纳社会保险的法定义务。这里的关键词是“劳动关系”。既然我们已经明确,与外聘专家之间签订的是劳务合同,建立的是平等的民事劳务关系,而非具有人身依附性的劳动关系,那么企业自然没有法定义务为这位兼职专家缴纳社会保险。这是许多企业松一口气的地方,但必须建立在合同定性准确无误的前提下。需要强调的是,这种不缴纳社保的情形是合规的,与不为正式员工缴纳社保的违法行为有着本质区别。同时,从专家个人角度看,如果他的主要劳动关系在其他单位,社保也由主职单位正常缴纳,那么兼职所得的劳务报酬自然不再重复参保。如果他属于自由职业者,没有固定用人单位,他可以考虑以“灵活就业人员”的身份,自行向户籍所在地或居住地的社保经办机构缴纳职工基本养老保险和职工基本医疗保险,但这属于其个人行为,与支付劳务报酬的企业无关。

最后,站在企业的财务与税务管理视角,处理这笔兼职专家费用也需要遵循规范的流程。首先,合同是基石。一份权责清晰、条款完备的《劳务合同》或《专家咨询协议》是支付费用的首要依据。其次,支付凭证不可或缺。企业通过对公账户向专家个人账户支付报酬时,最好在附言中注明“咨询费”、“评审费”等,确保资金流向清晰。最关键的一环是发票。根据税法规定,企业支付劳务费用,需要取得对方提供的合规发票作为税前扣除的凭证。专家个人可以去税务机关代开发票,通常需要缴纳增值税(小规模纳税人目前有优惠政策)及附加税费。企业收到发票后,连同合同、银行转账记录等一并作为会计凭证入账,计入“管理费用-咨询费”或相关成本科目。这一整套闭环操作,确保了企业支出的真实性与合法性,既能有效降低企业所得税负担,也能在税务稽查时做到有据可依,从容应对。

因此,处理专家兼职人员的薪酬问题,绝非简单的发钱报税,而是一项涉及法律、税务、财务的系统性工作。它要求企业决策者与HR、财务人员具备清晰的合规意识,从源头抓起,准确界定合作性质,选择恰当的合同类型,并严格遵循个税代扣代缴与财务入账的规范流程。唯有如此,企业才能在灵活利用外部智力资源、提升核心竞争力的同时,有效规避潜在的合规风险,构建起健康、可持续的外部合作生态。这种对规则的尊重与对细节的把控,最终会转化为企业稳健发展的无形资产。