专项审计业务如何开展,专兼职审计人员怎么配,培训方案怎么定?

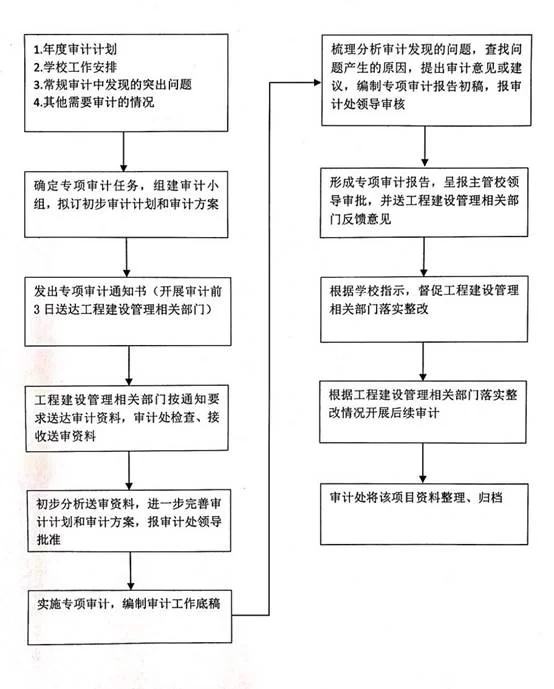

一、专项审计实施流程:从“随机抽查”到“精准打击”的跃迁

传统的审计思维往往停留在事后查错纠弊,而现代专项审计的核心价值在于风险导向与前瞻性预防。一个成熟的专项审计实施流程,应当是一套严谨、动态的管理闭环。

首先是审计规划与立项阶段。这一步的精髓在于“精准”。审计部门不能再被动等待指令,而应主动出击,基于企业战略目标、年度经营重点以及全面的风险评估结果,识别高风险领域。例如,当企业计划进入一个新市场时,相关的合规性风险评估、投资效益预判审计就应被优先立项。立项时必须明确审计目标、范围、资源需求和预期成果,并与管理层充分沟通,确保审计项目与组织价值创造同频共振。一份高质量的审计计划书,本身就是对业务风险的一次深刻洞察。

其次是现场作业与证据获取阶段。这一步的核心是“高效”与“深入”。审计团队需运用多元化的审计方法,包括但不限于数据分析、穿行测试、控制测试、实质性程序和实地访谈等。在数字化时代,审计人员必须掌握数据分析工具,能够从海量业务数据中发现异常线索,这比传统的抽样检查更具穿透力。现场工作中,与被审计单位的沟通至关重要,应秉持“合作式审计”的理念,将审计过程视为共同发现问题、优化管理的合作,而非对立的“警察抓小偷”。审计工作底稿的编制要做到事实清晰、证据确凿、逻辑严谨,为最终报告奠定坚实基础。

然后是审计报告与沟通阶段。报告的价值不在于罗列问题,而在于推动改进。一份优秀的审计报告,应当是观点鲜明、论据充分、建议可行的“管理咨询报告”。报告语言应力求客观、精炼,避免使用模棱两可或情绪化的词语。更重要的是,在正式出具报告前,要与被审计单位及相关管理层进行充分沟通,就审计发现的事实和初步建议交换意见,确保信息的准确性和建议的可接受性。这种沟通机制能够有效减少对抗情绪,为后续整改铺平道路。

最后是后续跟踪与效果评估阶段。审计工作的终点不是报告的发出,而是问题的有效整改。审计部门必须建立一套完善的跟踪机制,定期检查整改措施的落实情况和实际效果,形成“发现-整改-反馈-提升”的闭环管理。对于重大、复杂的问题,甚至可以开展后续审计,确保风险得到根本性控制。这一环节是体现审计权威性和价值创造能力的关键所在。

二、专兼职审计团队建设:打造“核心+特种兵”的敏捷作战单元

人才是审计事业最核心的资产。面对日益复杂的商业环境和不断涌现的新型风险,单一的专职审计团队模式已显乏力。构建一支“以专为主,以兼为辅”的专兼职审计团队建设模式,成为许多领先企业的选择。

专职审计人员是团队的“核心骨架”。他们负责审计项目的日常管理、核心流程的把控、专业标准的维护以及审计知识的传承。专职人员需要具备扎实的审计功底、丰富的项目经验和良好的职业素养,是保证审计工作连续性、稳定性和专业性的基石。企业应为专职人员设计清晰的职业发展路径,从初级审计员到项目经理,再到审计经理、首席审计官,并提供持续的激励,让他们能够长期深耕于审计专业领域。

兼职审计人员则是团队的“特种兵”。他们通常来自企业内部的业务、财务、IT、法务、工程等部门,在特定领域拥有深厚的专业知识和实践经验。当审计项目涉及高度专业化的内容时,例如信息系统安全审计、工程项目合规审计、新产品研发流程审计等,这些“特种兵”的加入能够迅速弥补审计团队的知识短板,提供专业视角,极大提升审计的深度和权威性。他们的参与,也让审计工作更贴近业务实际,提出的建议更具操作性。

这种混编模式的管理是成功的关键。首先,需要建立“审计人才库”,明确入库标准、权利与义务。其次,在项目配置上,应根据审计项目的具体需求,灵活地从人才库中抽调人员,组成临时项目组。专职审计员通常担任项目经理,负责整体协调和质量控制。再次,要解决好兼职人员的“双重身份”问题,通过制度设计确保其在审计期间的独立性,例如,规定其不能审计自己直接负责的业务。最后,合理的激励机制不可或缺,对于在审计工作中表现突出的兼职人员,应给予精神与物质奖励,并将其审计贡献作为绩效考核的参考依据之一,从而激发其参与热情。

三、内部审计人员培训体系:从“被动输血”到“主动造血”的机制重塑

如果说科学的流程是“作战地图”,优秀的团队是“作战部队”,那么持续的培训就是提升部队战斗力的“训练场”。一个成功的内部审计人员培训体系,必须超越零散的课程,构建一个系统化、多层次、个性化的赋能平台。

培训需求分析是体系设计的起点。不应凭空想象,而应基于审计战略、岗位能力模型以及员工个人发展诉求进行综合研判。例如,从审计规划中识别出未来需要加强对新兴技术的审计能力,从审计底稿复核中发现普遍存在的沟通技巧短板,从员工访谈中了解他们对职业发展的渴望。这种源于实战的需求分析,能确保培训内容的精准性和有效性。

培训内容的设计应当是分层分类的。

- 基础普及层:面向所有审计人员(尤其是新入职和兼职人员),内容包括审计准则、职业道德、公司内部制度、基本审计方法等,旨在统一标准,夯实基础。

- 专业深化层:面向专职审计人员和资深兼职人员,聚焦于高级审计技术,如大数据分析与可视化、IT审计、风险建模、舞弊调查等,旨在打造专家型人才。

- 管理提升层:面向审计管理者和项目负责人,重点培养其项目管理、团队领导、战略沟通、业务洞察等软实力,使其具备驾驭复杂项目、引领团队发展的能力。

培训方式上,应倡导混合式学习。除了传统的面授课程,还应大力发展在线学习平台,提供微课程、案例库等碎片化学习资源。更重要的是,要大力推行在实践中学习的方式,如导师制、轮岗制、案例复盘会、跨部门交流项目等。将一个复杂的真实审计项目作为“教材”,让学员在干中学、学中干,是最高效的成长路径。

最后,培训效果必须与绩效管理和职业发展挂钩。建立培训后评估机制,通过考试、项目表现、360度反馈等方式检验学习成果,并将结果作为员工晋升、调薪、项目分配的重要依据。只有这样,才能真正激发员工的学习内驱力,让培训从“要我学”转变为“我要学”,从而实现从被动“输血”到主动“造血”的根本性转变。

四、融会贯通:三位一体的协同进化

专项审计实施流程、专兼职团队建设、人员培训体系,这三者并非孤立存在,而是相互支撑、协同演进的。一个高风险的专项审计实施流程,可能会倒逼审计部门寻求外部专家或内部“特种兵”的加入,从而推动专兼职审计团队建设的深化。在项目执行过程中暴露出的团队能力短板,又会直接反馈到内部审计人员培训体系的需求端,促使培训内容更加精准和务实。反之,一个能力全面的团队,能够更高效地执行复杂的审计流程,其卓越表现又会进一步证明审计的价值,为争取更多资源和支持提供有力佐证。

例如,一家大型制造企业计划开展一项覆盖全球供应链的ESG(环境、社会与治理)专项审计。这一复杂的审计流程,要求团队不仅要懂审计,还要懂环境法规、劳工标准、供应链管理。于是,审计部门启动了“特种兵”模式,从法务部、采购部、EHS(环境、健康、安全)部门抽调专家组成混编团队。项目结束后,复盘发现团队在数据采集标准和非财务信息披露审计方面能力不足。于是,下一年的培训重点便清晰了:引入外部ESG审计专家进行专题讲座,派遣核心成员参加相关专业认证,并开发内部的ESG审计案例库。这个过程,完美诠释了流程、团队、培训三者之间螺旋式上升的共生关系。

企业内部审计管理的终极目标,是成为组织价值的守护者和创造者。当专项审计不再是孤立的检查任务,当审计团队不再是刻板的人力集合,当培训不再是流于形式的课程,内部审计便完成了从“成本中心”到“价值伙伴”的蜕变,成为企业在复杂商业航程中不可或缺的瞭望塔与压舱石。这需要审计管理者具备系统性思维,将流程、人员、能力视为一个整体进行持续的优化与重塑,方能在变化的时代中立于不败之地。