兼职领队工资算工资薪金还是劳务报酬,个税咋申报?

在旅游行业中,兼职领队的收入性质界定一直是个颇受关注的话题。这笔收入究竟应被划归为“工资薪金”还是“劳务报酬”,不仅是一个简单的名称问题,它直接决定了个人所得税的计算方式、申报义务以及最终税负。要准确回答这个问题,我们必须穿透“兼职领队”这个职位名称的表象,深入探究其背后所代表的法律关系本质,即个人与用人单位之间构成的是“劳动关系”还是“民事服务关系”。这两种关系的差异,是区分收入性质的根本依据。

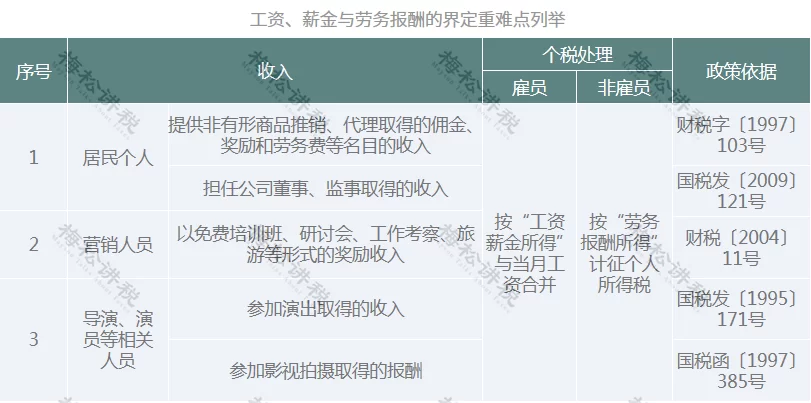

判断的核心标准在于人身和经济上的从属性。如果兼职领队虽然工作时间不固定,但其工作内容、时间安排、服务标准等均受到旅行社的严格管理和支配,需要遵守公司的规章制度,甚至接受考勤和培训,并且这种合作具有相对的持续性和稳定性,那么双方更可能构成非全日制用工关系。根据《劳动合同法》规定,这种以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式,属于劳动关系。在此情况下,其收入理应被认定为“工资薪金”,按照综合所得的预扣预缴方法,由支付方(旅行社)代扣代缴个人所得税。反之,如果兼职领队与旅行社之间是平等的合作关系,领队自主安排工作,以完成特定带队任务为目标,自备部分工作工具(如讲解器),不受用人单位日常考勤和规章制度的直接约束,双方签订的是劳务协议而非劳动合同,那么这种关系就属于民事服务关系,其收入自然应归类为“劳务报酬”。

收入性质的界定直接导向了截然不同的个税计算路径。当收入被认定为“工资薪金”时,其个税处理相对直接。支付方每月在发放工资时,会按照累计预扣法进行预扣预缴,基本减除费用为每月5000元,并可根据领队提供的专项附加扣除信息(如子女教育、住房贷款利息等)进行税前扣除,然后适用3%至45%的超额累进税率。而“劳务报酬”的计算则有其特殊性。在预扣预缴环节,支付方会按次或按月计算。如果单次收入不超过4000元,减除费用800元;超过4000元的,减除收入额的20%,其余额为应纳税所得额,然后适用20%的比例税率。需要注意的是,对于一次收入畸高的,实行加成征收,但这在兼职领队领域较为少见。例如,一位领队单次带队获得劳务报酬3000元,其预扣预缴的个税为(3000-800)×20%=440元。若获得报酬8000元,则预扣预缴个税为8000×(1-20%)×20%=1280元。这个预扣税款仅仅是过程中的预缴,并非最终的税负。

真正的税负清算,发生在次年的年度个人所得税汇算清缴期间。这正是理解个税汇算清缴兼职收入合并计税这一概念的关键所在。根据税法规定,居民个人取得的工资薪金、劳务报酬、稿酬和特许权使用费四项收入,均属于“综合所得”,需要在次年3月1日至6月30日期间,合并计算全年应纳税额,再减除已预缴税额,进行多退少补。这意味着,无论兼职领队的收入在平时是被当作工资薪金还是劳务报酬预扣了税款,到了年度汇算时,它们都将被“一视同仁”地并入综合所得总额。届时,以全年综合所得减去6万元的基本减除费用、专项扣除、专项附加扣除以及其他依法确定的扣除后,按照3%至45%的年度税率表计算出最终应纳税额。由于劳务报酬在预扣时适用的是20%的比例税率,而年度汇算时适用的是累进税率,对于收入不高的人来说,预扣的税款往往会超过最终应纳税额,从而在汇算时产生退税。反之,对于高收入人群,则可能需要补税。因此,年度汇算清缴是确保税负公平准确的最后一道关卡。

对于个人而言,了解个人劳务报酬自行申报流程至关重要。在大多数情况下,支付劳务报酬的单位(旅行社)有法定的代扣代缴义务,个人无需自行申报。但若遇到支付方未履行代扣义务,或者个人从多个渠道取得了劳务报酬,又或者需要进行年度汇算清缴时,自行申报就变得必不可少。目前,最便捷的途径是通过国家税务总局官方推出的“个人所得税”APP。用户完成实名注册后,可以在“收入纳税明细查询”中核对自己的各项收入是否准确申报。若发现有遗漏的劳务报酬收入,可以通过“劳务报酬”模块进行“新增”。进入年度汇算界面后,系统会自动归集所有收入和扣除信息,并计算出应退或应补税额。纳税人只需确认信息无误,即可申请退税或完成补税,整个过程清晰透明,操作便捷。对于兼职领队这类灵活就业人员而言,养成定期核对收入、主动完成汇算清缴的习惯,是维护自身合法权益、避免税务风险的必要之举。

厘清兼职领队收入的性质与税务处理方式,是现代多元化就业形态下的必然要求。它不仅关乎个人钱包的厚薄,更体现了对国家税法的遵从度。无论是用人单位还是兼职领队个人,都应摒弃“兼职收入可以模糊处理”的旧观念,主动依据法律关系的实质,明确收入归属,规范税务操作。对于领队个人来说,清晰地掌握自己的收入构成和税务责任,是进行合理财务规划的基础,也是在灵活用工时代保障自身权益、实现职业长远发展的必备素养。每一次合规的申报,都是对个人信用的积累,也是对法治社会建设的贡献。