个人兼职会计做账流程详细吗?兼职费用咋入账?

在中小企业蓬勃发展的今天,聘请兼职会计已成为一种普遍且高效的成本控制策略。然而,这种合作模式的成功与否,很大程度上取决于一套清晰、严谨且可执行的兼职会计做账流程。这不仅仅是简单的记账报税,它贯穿了企业日常运营的财务脉络,是企业合规经营、规避风险的基石。一个规范的流程,应当始于合作之初的权责界定,终于周期性的财务分析与反馈,形成一个完整的管理闭环。

首先,兼职会计工作的起点并非直接录入凭证,而是前期的准备与交接。这一阶段常被忽视,却至关重要。兼职会计需要与企业负责人进行一次深入沟通,明确服务范围、工作周期(如按月、按季度)、沟通方式以及交接资料的具体清单。这份清单至少应包括:上一期间的财务报表、纳税申报表、所有银行账户的对账单、未入账的原始凭证(发票、收据等)、关键合同(如租赁合同、大额采购合同)以及公司证照的复印件。清晰的交接是后续一切工作准确无误的前提。在此基础上,兼职会计才能启动核心的账务处理工作,这其中,兼职费用如何入账是每个企业都会遇到的核心问题。这里的“兼职费用”通常指向两个维度:一是支付给兼职会计本人的劳务报酬,二是兼职人员在执行公司业务时产生的其他费用。处理方式必须泾渭分明。支付给兼职会计的报酬,性质上属于“劳务报酬”,企业应将其计入“管理费用-服务费”或相应成本科目,并依法履行个人所得税的代扣代缴义务。这需要获取兼职会计在税务局代开的增值税发票作为合规税前扣除凭证,切不可将其误作工资处理,否则会引发用工性质混淆和社保缴纳等一系列税务风险。而后者,即兼职人员为公司垫付的费用,如交通费、办公用品采购费等,则需遵循实报实销原则。经办人需提供符合规定的发票,填写费用报销单,经企业负责人审批后,由兼职会计审核入账,计入相应的费用科目,如“管理费用-差旅费”等。整个流程必须做到票据真实、事由清晰、审批完整。

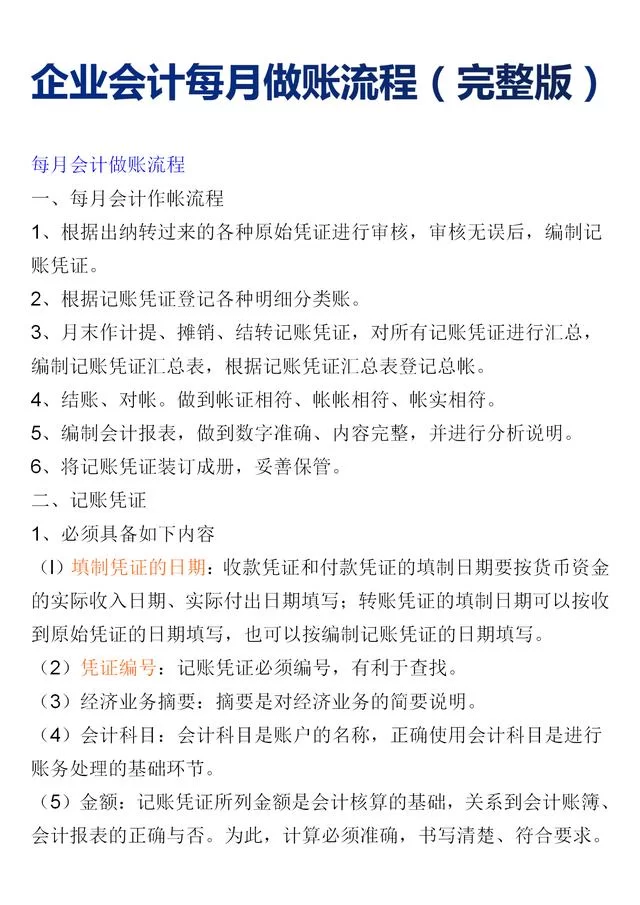

当凭证收集与审核环节完成后,便进入了账簿登记与核算阶段。现代会计工作已高度依赖信息化软件,兼职会计通常会使用金蝶、用蝶等主流财务软件,或根据企业规模和复杂性,采用Excel辅助记账。依据权责发生制原则,对每一笔经济业务进行准确的会计分录,确保借贷平衡。此阶段的核心在于“细”与“准”。例如,成本核算需要准确归集至具体项目或产品;往来款项(应收应付)需要及时登记并定期核对,避免长期挂账。账务处理完成后,关键的对账环节绝不可省略。银行存款日记账与银行对账单的核对,是确保资金安全、发现未达账项的第一道防线;往来账目的核对,则是维护客户与供应商关系、确保资产和负债真实性的必要手段。只有账证相符、账账相符、账实相符,才能进行结账,并在此基础上生成资产负债表、利润表和现金流量表。这三张表是企业财务状况的“体检报告”,也是兼职会计价值的直接体现。

更深层次的挑战在于小企业兼职会计税务处理的合规性。小企业,尤其是小规模纳税人,其税务处理有其特殊性,但合规底线不容突破。兼职会计不仅要熟悉增值税、企业所得税、附加税等税种的申报流程与期限,更要对税收优惠政策有敏锐的洞察力,帮助企业应享尽享。例如,小规模纳税人的增值税减免政策、小微企业所得税的优惠税率等,都需要会计精准判断和运用。在发票管理上,必须严格遵循“三流一致”(发票流、资金流、货物流/劳务流)的原则,严防虚开发票风险。对于支付给个人的劳务报酬,其个人所得税的代扣代缴是税务工作的重中之重。兼职会计需要准确区分劳务报酬、工资薪金、稿酬等不同所得类型,适用不同的预扣预缴率和税率,并在年度汇算清缴时提供必要的协助,确保企业和个人双方的税务风险都得到有效控制。

随着零工经济的兴起,灵活用工账务处理规范的重要性日益凸显。兼职会计作为这一模式的关键执行者,其工作流程也需要与时俱进。未来的趋势将更加依赖于云端协作和智能化工具。例如,通过共享云盘实时传递票据影像,利用OCR技术自动识别发票信息,采用在线财务软件协同记账,这些都能极大提升工作效率与透明度。一套规范的流程,还应包括定期的财务沟通会。兼职会计不应仅仅是一个被动的数据录入员,而应主动向企业负责人解读财务报表背后的经营故事,指出成本控制的薄弱环节,分析现金流的变化趋势,为经营决策提供有力的数据支持。这种从“核算型”向“价值创造型”的转变,是兼职会计专业价值的终极体现,也是企业在激烈市场竞争中立于不败之地的隐形优势。掌握并精通这套流程,不仅是兼职会计自身专业能力的证明,更是对合作企业长远发展的深度负责。