个人兼职收入咋交税,签协议接单有啥讲究?

当“斜杠青年”和“灵活用工”成为时代潮流,越来越多的个人在主业之外,通过技能与时间换取额外的兼职收入。然而,这份自由的背后,却隐藏着两大核心疑问:钱到手了,税该怎么交?接活儿了,协议该怎么签?这两个问题如同悬在头顶的达摩克利斯之剑,处理不当,轻则造成经济损失,重则陷入法律纠纷。要真正驾驭兼职这份“第二事业”,就必须从税务合规与法律保障两个维度,建立一套清晰的认知框架与操作指南。

首先,必须厘清一个根本性概念:你的兼职收入在税法上究竟属于什么性质? 这是所有税务筹划与申报的基石。许多人会习惯性地将其与工资混淆,但这是两个截然不同的法律与税务概念。根据《个人所得税法》,个人所得分为综合所得(包括工资薪金、劳务报酬、稿酬、特许权使用费)、经营所得等类别。对于绝大多数非雇佣关系的兼职者、自由职业者而言,你获取的收入属于劳务报酬所得,而非工资薪金所得。理解劳务报酬和工资薪金区别至关重要。工资薪金是基于雇佣关系的定期给付,单位会为你代扣代缴社保和公积金,并按月预扣预缴个税;而劳务报酬则是基于独立服务提供的临时性给付,支付方仅就收入部分代扣代缴个税,且不涉及社保。这一根本区别决定了你后续的税务处理路径,也是判断自己是否合规的第一步。

明确了收入性质,接下来便是实操层面的核心问题:个人兼职收入如何申报个税?这其中,一个流传甚广的误区是“800元起征点”。事实果真如此吗?我们来详细拆解。根据税法规定,劳务报酬所得每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。这就意味着,“兼职收入800元以下要交税吗”这个问题的答案是:预扣预缴环节,单次收入低于800元,支付方无需代扣个税,你拿到手的就是全额。 但请注意,这并非免税!你的这笔收入依然属于你的年度综合所得的一部分。次年3月1日至6月30日,你需要进行个人所得税年度汇算清缴,将全年的工资薪金、劳务报酬等合并计税,适用3%到45%的超额累进税率。届时,如果全年综合所得额低于6万元的基本减除费用,你此前被预扣的税款可以申请退还;反之,则需要补缴税款。因此,正确的做法是:无论单次收入多少,都应养成记录的习惯,并在次年汇算时,如实申报全部劳务收入。这不仅是公民的法定义务,更是避免未来税务风险的“护身符”。

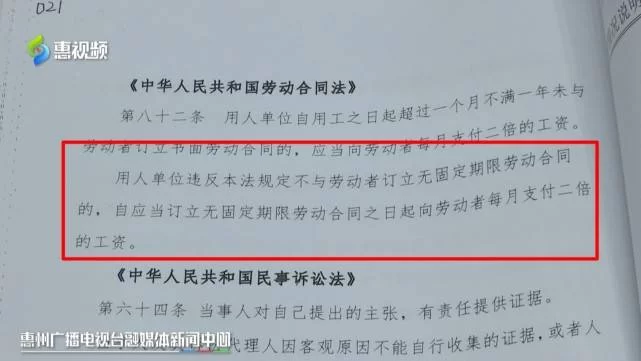

税务问题清晰之后,我们转向另一大关键领域:接单签协议的“讲究”。许多兼职者,尤其是熟人介绍或小额订单,往往碍于情面或图省事,选择口头约定,这是极其危险的行为。一份权责清晰、条款完备的协议,是你作为服务提供者最坚实的法律盾牌。自由职业者兼职协议注意事项繁多,但核心离不开几个关键点。首先是主体信息与项目内容,必须明确甲方(付款方)与乙方(你)的准确身份信息,以及你具体要交付什么成果、服务标准是什么。这部分越细致,事后扯皮的可能性就越小。其次是报酬与支付方式,金额、支付时间(分阶段还是一次性)、支付渠道(公对私、私对私)都需白纸黑字写清楚。特别是涉及跨月或跨年的大额项目,约定清晰的支付节点是保障你现金流安全的生命线。

更深层次地看,签订兼职协议的法律风险往往隐藏在细节之中。知识产权归属是其中最容易被忽视却价值巨大的条款。你是设计师、撰稿人还是程序员?协议中必须明确你完成的作品(设计稿、文章、代码)的著作权、专利权等知识产权归谁所有。若无约定,法律可能推定归委托方所有,你将失去后续二次开发或展示的权利。保密条款同样重要,它约束你在项目期间及之后不得泄露客户的商业秘密,这是专业素养的体现,也是对自身的保护。此外,违约责任、争议解决方式(如协商、仲裁、诉讼)等条款,虽然看似遥远,却是发生纠纷时解决问题的关键依据。永远不要相信“我们是朋友,不会出问题”的口头承诺,商业社会里,唯有契约精神最为可靠。

随着数字经济和平台化用工的普及,兼职与自由职业的形态正变得愈发复杂和多元。税务机关正通过大数据技术,实现从“以票管税”向“以数治税”的转变,个人收入的透明度将越来越高。这意味着,过去那种“灰色地带”的侥幸心理将难以为继。对于每一个希望长期、稳定地在兼职领域发展的个人而言,必须树立起“企业化经营”的思维。你的专业技能是你的产品,税务合规是你的运营成本,而严谨的协议则是你的商业合同。将每一次接单都视为一次独立的商业项目,主动管理税务风险,用法律协议保障交易安全,这不仅是规避风险的被动防御,更是提升个人品牌价值、赢得客户信任、实现可持续发展的主动出击。从被动接受规则,到主动运用规则,这正是在灵活用工时代,个体价值得以最大化释放的关键所在。