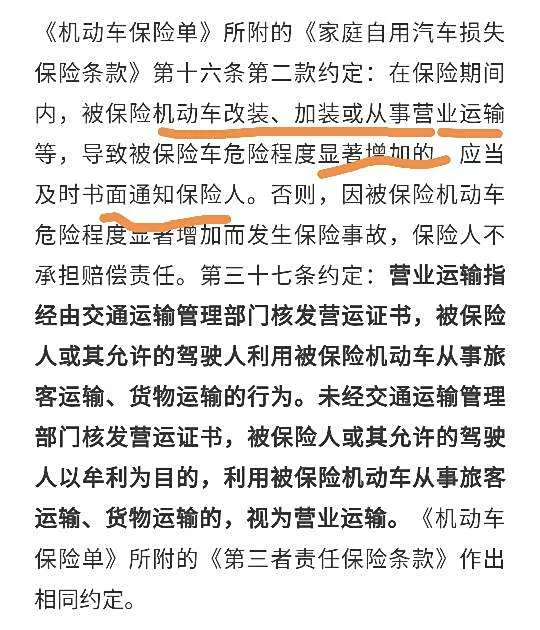

保险公司兼职真的吗?兼职员工需要交社保吗?

关于保险公司兼职的疑问,答案并非简单的“真”或“假”,它更像一个需要拆解的盲盒,里面装着截然不同的机会、规则与陷阱。许多人被其“时间自由”、“多劳多得”的宣传语所吸引,却在踏入前缺乏对背后运作逻辑的清晰认知。要真正理解这个问题,我们必须首先厘清一个核心概念:在保险行业,你口中的“兼职”,究竟是指哪一种身份?这直接决定了你的权利义务,尤其是社保缴纳这一关键问题。

市面上的保险行业“兼职”主要分为三大类,而它们的“真实性”与法律属性天差地别。第一类,也是最主流的,是保险代理人。这并非传统意义上的“员工”,而是一种代理关系。说白了,你不是给保险公司打工,而是作为公司的代理人,代表公司销售保险产品。双方签订的是《保险代理合同》,而非《劳动合同》。这份合同的核心是佣金,你卖出保单,获得提成,没有底薪(或仅有极低的“责任津贴”),不参与公司的考勤管理。这种模式完全合法,是保险行业通行的基本法。因此,问“保险代理人兼职违法吗?”,答案是否定的,它是一种合规的商业模式。但它的“真实性”在于,它是一个创业机会,而非一份安稳的工作。你需要自负盈亏,自行承担展业成本,收入波动极大。

第二类,是真正的劳动合同制兼职员工,通常指内勤岗位,如行政、客服、数据录入等。这类岗位与公司签订的是《劳动合同》,明确约定了工作时间、薪资结构和岗位职责。公司会按月支付工资,并对其进行日常管理。这种兼职是标准的雇佣关系,完全受《劳动法》保护。不过,这类岗位在保险公司相对较少,且对专业技能有一定要求,竞争也比较激烈。它的“真实性”体现在它是一份真正意义上的兼职工作,有稳定的劳动报酬。

第三类,则是需要高度警惕的灰色地带与骗局。它们打着“保险公司招聘”的旗号,实则可能要求入职者先购买一份“自保件”作为入职条件,或者强制缴纳高额的“培训费”、“资料费”。这些行为已经违反了相关规定,是彻头彻尾的骗局。它们的“真实性”为零,是求职者需要坚决规避的陷阱。

厘清了身份,再来解答第二个核心问题:兼职员工需要交社保吗?答案同样取决于你属于哪种用工关系。对于签订了《劳动合同》的兼职内勤,答案是肯定的。根据《社会保险法》规定,只要存在劳动关系,用人单位就有义务为劳动者缴纳社会保险,无论其是全职还是兼职。这是法律的强制性规定,公司以“兼职”为由拒缴社保是违法行为。

然而,对于占据了绝大多数的保险代理人而言,情况则完全不同。由于双方是代理关系而非劳动关系,保险公司没有法定义务为代理人缴纳社保。这一点常常引发巨大的误解和争议。很多代理人将自己视为公司的一员,却在生病、生育或退休时发现没有任何保障,巨大的失落感由此产生。那么,作为保险代理人,难道就只能社保“裸奔”吗?并非如此。既然法律上不被视为“职工”,代理人通常被界定为“灵活就业人员”。他们可以自行到户籍所在地的社保经办机构,以灵活就业人员的身份缴纳职工基本养老保险和职工基本医疗保险。虽然缴费比例和基数需要自己全部承担,经济压力较大,但这却是保障未来生活的重要途径。此外,也可以选择参加城乡居民基本养老保险和医疗保险,缴费水平相对较低,保障也相应有限,但聊胜于无。

对于其他非标准劳动关系的兼职,比如短期项目合作,双方建立的可能是劳务关系。在这种关系中,提供劳务的一方获得的是“劳务报酬”,接受劳务的一方没有为其缴纳社保的义务。这同样属于“兼职工作如何交社保”的范畴,个人也需要通过上述灵活就业等渠道自行解决。

面对纷繁复杂的兼职机会,求职者该如何擦亮双眼,保护自身权益?关键在于“审合同”和“问清楚”。在签署任何文件前,务必仔细辨别合同类型。是《劳动合同》还是《保险代理合同》?前者意味着你是“员工”,后者意味着你是“代理人”。一字之差,云泥之别。其次,要主动、明确地向招聘方询问:“这个岗位有底薪吗?”“公司是否为我缴纳社会保险?”“我的具体工作内容和考核标准是什么?”对于任何要求先缴费、先购物的行为,要果断拒绝。一个正规的招聘,绝不会在员工入职前就索取不当利益。

从更宏观的视角看,保险行业的代理制模式,是“零工经济”的典型代表。它极大地降低了企业的运营成本,激发了个体的创业潜力,但也确实将职业风险更多地转移给了个人。近年来,国家也在不断探索对新型用工关系的规范与保障,旨在为灵活就业者提供更坚实的“安全网”。对于个人而言,投身于这样的浪潮中,意味着必须具备更强的自我管理能力、风险意识和财务规划能力。它不是一条轻松的捷径,而是一场对个人认知与职业规划的深度考验。

最终,保险公司兼职的“真实性”,不仅在于机会本身是否存在,更在于求职者是否具备一双慧眼,能看清合同背后的法律关系,衡量自身的风险承受能力。它既可能是开启一份事业大门的钥匙,也可能是一扇通往困惑与风险的门。选择与否,答案早已写在每个人的自我评估与对未来的清晰规划之中。