兼职不缴税会怎样?兼职工资到底要不要交个税?

“兼职就赚点零花钱,数额不大,应该不用交税吧?”——这或许是许多初次接触兼职工作的人内心最真实的想法。然而,这种想当然的观念在税收法规面前却站不住脚。事实上,根据中国现行税法,只要是个人取得的合法收入,达到起征标准后,原则上都应申报并缴纳个人所得税。兼职工资,无论其形式多么灵活,数额多么微小,都不能游离于法律框架之外。理解并履行纳税义务,不仅是每个公民应尽的责任,更是维护个人信用、规避潜在风险的智慧之举。

要厘清兼职税收问题,首先必须精准区分两种核心的收入性质:“工资薪金所得”与“劳务报酬所得”。这两者虽都因提供劳动而获得报酬,但在税务处理上却有天壤之别。如果兼职者与用工单位签订了正式的劳动合同,存在稳定的雇佣与被雇佣关系,哪怕每周只工作一天,其收入也应被界定为“工资薪金所得”。这种情况下,用工单位会按照全职员工的累进税率(3%至45%)进行代扣代缴。然而,更为普遍的兼职形式是项目制、合作制或一次性服务,双方更像是平等的合作伙伴,而非隶属关系。这种模式下取得的收入,则被归类为“劳务报酬所得”。它适用另一套独立的计算规则,通常由支付方在付款时预先扣除一部分税款。这个区分至关重要,因为它直接决定了你的税负计算方式和最终的纳税金额。简单来说,前者是“自己人”,按月度累计计税;后者是“外部协作方”,按次或按月预扣,并在年底进行汇算清缴。

那么,如果对兼职收入“睁一只眼闭一只眼”,拒不缴税,究竟会面临怎样的后果?这绝非危言耸听,其影响远超想象。首先是直接的经济惩罚。一旦被税务机关查实,不仅需要补缴全部欠税款,还要从滞纳之日起,按日加收万分之五的滞纳金。这笔“利滚利”的费用,时间一长会相当可观。更严重的是,税务机关还可能处以欠缴税款百分之五十以上、五倍以下的罚款。对于收入本不丰厚的兼职者而言,这无疑是雪上加霜。其次,是更为深远且无形的信用污点。在现代社会,个人征信系统如同我们的“第二张身份证”。税务违法信息会被如实记入个人信用记录,成为伴随终身的“污点”。这意味着未来申请房贷、车贷、信用卡时,你可能会因为信用不良而被银行拒之门外;甚至在求职、出行、参与某些招投标项目时,都可能因此受限。这种“一处失信,处处受限”的局面,其代价远非几百上千元的税款所能比拟。

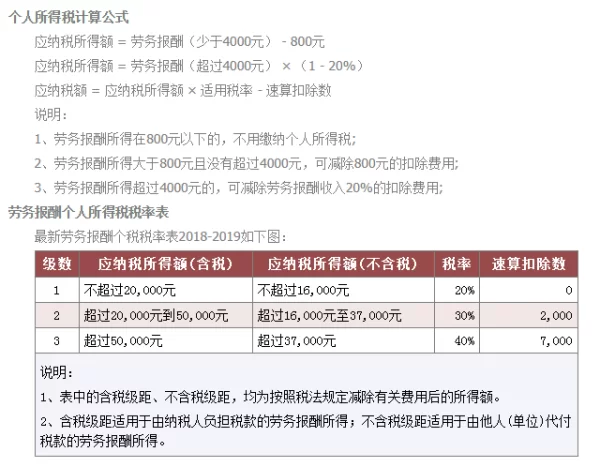

明确了风险,我们再来看看具体的操作。对于最常见的“劳务报酬所得”,其个税计算方法其实并不复杂。支付方在给你报酬时,会先进行一次预扣预缴。单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。然后,这个应纳税所得额会适用一个20%的比例税率。举个例子,你完成一个设计项目,获得劳务报酬5000元。那么应纳税所得额为5000 × (1 - 20%) = 4000元。预扣个税为4000 × 20% = 800元。你实际到手是4200元。但请注意,这只是预缴。到了第二年3月至6月,你需要进行个人所得税年度汇算清缴。届时,你全年的所有收入(包括全职的工资薪金和所有兼职的劳务报酬)会被合并在一起,按照综合所得税率表(3%至45%)重新计算全年总税额,再减去平时已经被预缴的税款,多退少补。这个汇算清缴环节,是实现税负公平、最终确定你全年纳税义务的关键一步,绝不能忽视。

针对一些特殊群体的疑问,比如“学生兼职需要缴税吗?”,答案同样是肯定的。税法面前,身份并非豁免理由。只要学生通过兼职取得了劳务报酬,且达到纳税标准,就应依法纳税。不过,现实中存在一个常见的“灰色地带”:单次劳务报酬低于800元时,支付方往往不会进行预扣。这是因为扣除800元费用后,应纳税所得额为零或为负,无需缴税。但这并不等于这笔收入是“免税”的。如果一个学生一年内多次获得低于800元的兼职报酬,累计总额可能相当可观。在年度汇算清缴时,这些收入需要合并计算,如果总收入超过了年度免征额(目前为6万元),依然需要补缴税款。因此,作为学生,养成记录自己每一笔收入并主动进行年度汇算的意识,是培养成熟财商和法律意识的重要一课。

将纳税视为一种负担,是一种短视的看法。实际上,主动、合规地处理兼职税务问题,恰恰是个人走向经济独立的成熟标志。它意味着你开始理解并融入现代社会的经济运行规则,懂得用法律武器保护自己的合法权益,同时也对整个社会公共资源的建设贡献了自己的一份力量。每一笔依法缴纳的税款,最终都会以更完善的城市设施、更优质的教育医疗、更安全的社会保障等形式回馈给包括我们自己在内的每一个人。与其在侥幸心理中担惊受怕,不如从一开始就建立起清晰的税务认知,将合规操作内化为一种习惯。这不仅是规避风险的被动选择,更是掌控个人财务、迈向更广阔未来的主动布局。