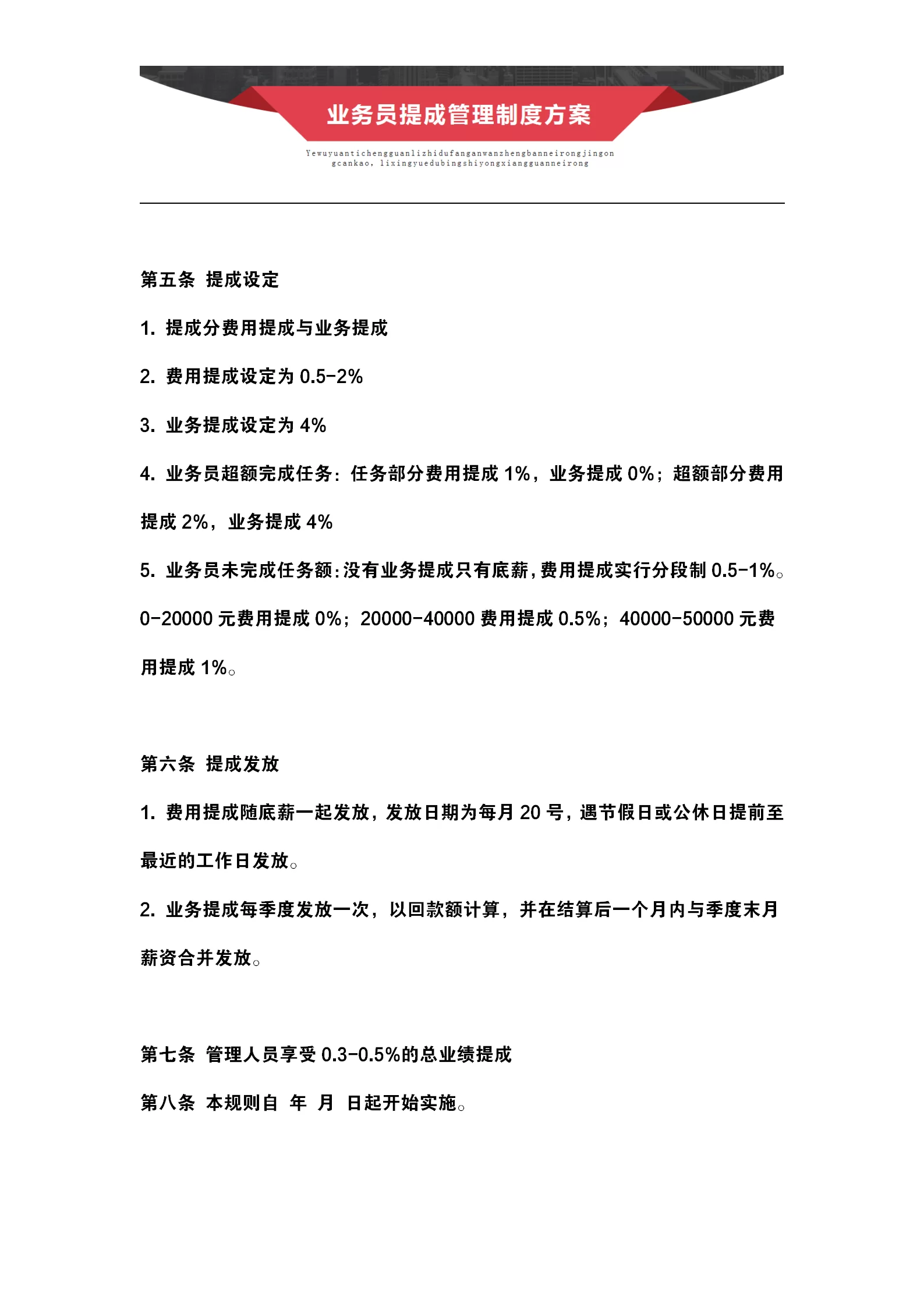

兼职业务员提成方案咋定,个税申报该咋处理?

一套科学合理的兼职业务员提成方案,其设计的出发点绝非简单的“多劳多得”,而是一套精密的激励与约束机制。首先,要明确提成的计算基数。是依据合同签约金额,还是实际回款金额?这二者差异巨大。以签约金额为基数,能最大程度激发业务员的开拓热情,但企业需承担回款风险;以回款金额为基数,则更侧重于企业的现金流安全,确保每一分钱支出都带来了实际收益。对于初创企业或现金流紧张的公司,后者无疑是更稳健的选择。其次,提成模式的选择至关重要。是采用固定比例提成,还是阶梯式提成?固定比例简单明了,易于计算和管理,适合业务模式单一、产品价值相对标准化的企业。而阶梯式提成,例如完成10万业绩提成3%,超过10万至30万部分提成5%,超过30万以上部分提成8%,则能更好地激发顶尖业务员的潜力,鼓励他们挑战更高目标,形成“马太效应”,让强者更强。此外,还可以考虑设置“混合模式”,即底薪+提成,或者将提成与客户满意度、续约率等非纯销售指标挂钩,引导业务员关注长期价值而非短期交易。无论选择何种模式,核心原则是:清晰、可量化、可达成、具有挑战性,并以书面形式固定下来。 这份书面文件,就是接下来一切财税处理的基石。

当提成的数字尘埃落定,真正的考验才刚刚开始——个税申报。许多企业主在此处犯下致命错误,将兼职业务员的收入等同于正式员工的工资薪金进行申报,或干脆通过现金、微信转账等方式私下支付,试图规避税务责任。这两种做法都潜藏着巨大的法律风险。根据中国个人所得税法,兼职业务员与企业之间通常不存在稳定的雇佣关系,其提供的服务所得,在税法上被界定为“劳务报酬所得”,而非“工资薪金所得”。这是两者最本质的区别。工资薪金适用于综合所得税率表(3%至45%),而劳务报酬则有其独特的预扣预缴规则。企业作为支付方,是法定的“扣缴义务人”,必须履行代扣代缴义务。

那么,劳务报酬的个税究竟该如何计算与申报?具体操作分为两步。第一步是预扣预缴。每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。其余额为应纳税所得额,然后适用20%的比例预扣率。举个例子,兼职业务员小王本月获得一笔8000元的提成。那么其应纳税所得额为8000 * (1 - 20%) = 6400元。应预扣预缴税额为6400 * 20% = 1280元。企业支付给小王时,应代扣1280元,实际支付6720元。如果小王本月只获得3000元提成,则应纳税所得额为3000 - 800 = 2200元,应预扣预缴税额为2200 * 20% = 440元。第二步是年度汇算清缴。在次年的3月1日至6月30日期间,兼职业务员需要将全年取得的劳务报酬所得,与工资薪金、稿酬、特许权使用费等合并,按照综合所得税率表计算全年应纳税额,再减去已预缴税额,进行“多退少补”。这意味着,对于收入较高的兼职人员,其最终的实际税负可能会高于20%,因为劳务报酬在汇算清缴时会被并入综合所得,适用更高的税率档次。企业有义务告知兼职人员这一规定,并提供必要的收入及纳税证明。

要确保整个过程万无一失,一份严谨的兼职业务员合同是不可或缺的“护身符”。合同中必须明确双方的法律关系为“劳务关系”而非“劳动关系”,清晰界定服务内容、提成计算方式、支付时间、支付方式,并单列条款明确约定:“本合同项下的所有报酬均为税前金额,甲方(企业)作为扣缴义务人,将按照国家相关法律法规代扣代缴个人所得税,乙方(兼职业务员)已知悉并同意此安排。” 这一条款能有效避免日后关于“到手金额”的纠纷,并明确了企业的合规操作。此外,对于企业而言,建立一套标准化的兼职人员管理流程也至关重要。从身份信息采集(用于个税申报)、合同签订、业绩确认,到提成计算、个税代扣、银行转账、完税凭证提供,形成闭环管理。利用一些灵活用工平台或人力资源SaaS系统,可以大幅提升这一流程的效率与准确性,降低人工操作的出错率。

在实践中,企业还需要警惕一些常见的“坑”。比如,为了“方便”,将所有兼职人员的收入都按800元的“起征点”以下处理,或分拆成多笔小额支付以规避预扣,这属于典型的偷税漏税行为,一旦被税务机关稽查,将面临补缴税款、滞纳金乃至罚款的严重后果。再比如,用报销发票来冲抵提成,这同样涉嫌虚开发票,是税务高压线。合规,从来不是成本,而是企业最坚实的护城河。 一个透明、公正的提成方案,加上一个合法、规范的税务处理流程,不仅能让企业规避法律风险,更能向兼职业务员传递出尊重与专业的信号。这种信任感,是任何短期激励都无法替代的,它能吸引并留住真正优秀的兼职人才,让他们安心地为企业创造价值。当企业不再将财税合规视为负担,而是将其内化为企业管理文化的一部分时,灵活用工这把“快刀”才能真正发挥其应有的威力,助力企业在激烈的市场竞争中行稳致远。