兼职个性语录有哪些?兼职个税账务分录咋处理?

兼职,于许多人而言,是生活的“第二曲线”,是兴趣的延伸,更是自我价值实现的另一片试验田。它既承载着“用热爱点亮生活”的憧憬,也背负着“为碎银几两”的现实。因此,当我们谈论兼职,那些充满个性的语录便脱口而出:“主业求生存,兼职谋发展”、“不是工作需要我,是我需要多种工作的体验”。这些话语背后,是一份清醒的自觉和对更广阔世界的渴望。然而,当激情与汗水转化为实实在在的收入时,一个无法回避的现实问题便浮出水面——税务。如何将这份“额外”的收获打理得井井有条,既是对规则的尊重,也是对自己劳动成果的保障。这恰恰是区分“业余玩家”与“专业人士”的一道分水岭。

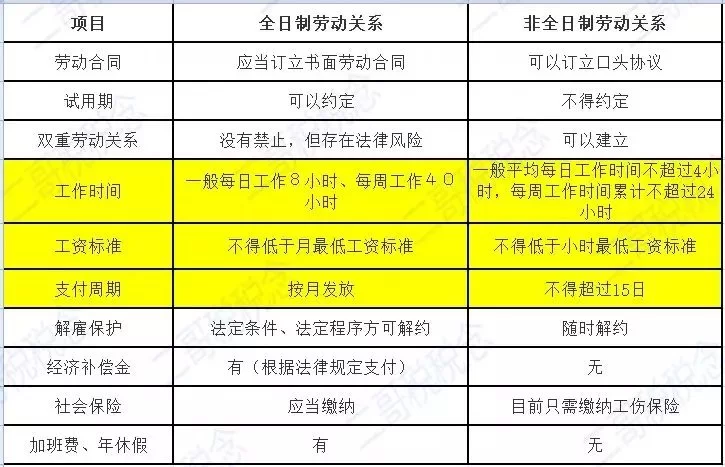

要理清兼职税务的脉络,首先必须精准定位兼职行为的法律属性。在我国现行的税务框架下,个人兼职取得的收入,主要被划分为两种截然不同的性质:“劳务报酬所得”与“工资薪金所得”。这一区分是后续所有税务处理的基石,绝不可混淆。绝大多数情况下,兼职关系属于非雇佣的独立性合作,例如,设计师接私单、讲师做临时培训、自媒体人接推广等,这些都属于“劳务报酬所得”。支付方(也就是你的“客户”)没有义务为你缴纳社保,但有法定的“代扣代缴”个人所得税的义务。而只有在极少数情况下,当兼职人员实质上接受了用人单位的日常管理,遵循其规章制度,被视为临时性或季节性的员工时,其收入才可能被认定为“工资薪金所得”。明确这一点,是正确进行兼职工作个人所得税计算的前提。

当确认收入属于“劳务报酬所得”后,我们就进入了核心的兼职个税账务处理方法环节。这其中,计算是第一步,也是个人最关心的一步。劳务报酬的个税计算采用预扣预缴方式,其算法独具特点。它并非简单地套用一个固定的税率表,而是设有减除费用和三级超额累进税率。具体来说,单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用。余额即为应纳税所得额。随后,该应纳税所得额将适用20%、30%、40%的三级超额累进税率。举个例子,你完成一个设计项目,获得劳务报酬5000元。那么,应纳税所得额=5000×(1-20%)=4000元。这4000元适用20%的税率,应预扣个税=4000×20%=800元。你实际到手是5000-800=4200元。这个看似简单的计算,背后是税法对收入公平的调节机制,理解它,能让你对自己的收入有更清晰的预期。

对于支付报酬的企业而言,正确进行劳务报酬个税账务处理分录是其财务合规性的重要体现。假设一家公司聘请外部专家进行咨询,支付咨询费10000元。公司财务人员需要先计算应代扣的个税:应纳税所得额=10000×(1-20%)=8000元。由于8000元超过了20000元但未超过50000元的临界点,适用30%的税率,速算扣除数为2000元。应扣缴税额=8000×30%-2000=400元。公司的账务处理应如下:在支付费用时,借记“管理费用-咨询费”10000元,贷记“银行存款”9600元,同时贷记“应交税费-应交个人所得税”400元。待到实际申报缴纳税款时,再借记“应交税费-应交个人所得税”400元,贷记“银行存款”400元。这笔分录清晰地反映了费用的全额确认、税款的代扣以及净额的支付,是企业财务人员必须掌握的基本功。处理不当,不仅可能导致账实不符,还会引发税务风险。

那么,兼职人员个人所得税如何申报呢?这需要区分预扣预缴和年度汇算清缴两个环节。在预扣预缴环节,个人通常无需自行操作,由支付方在付款时代扣代缴。你拿到的报酬已经是税后金额(或由支付方申报后,你通过APP支付)。真正的关键在于次年的3月1日至6月30日期间的“个人所得税综合所得年度汇算清缴”。根据规定,居民个人取得的工资薪金、劳务报酬、稿酬、特许权使用费四项所得,需要合并计入综合所得,按年计算税款。如果你的兼职劳务报酬是唯一的或主要收入来源,且年度总收入低于12万元,或者补税金额不超过400元等特定情况,可能无需办理汇算。但如果你在多个地方取得劳务报酬,或者同时有工资薪金和劳务报酬,导致年度综合所得总收入超过6万元,那么进行年度汇算就很有必要。你需要通过“个人所得税”APP,汇总全年收入,系统会自动计算出应补缴或应退还的税款。这既是公民的纳税义务,也是依法享受税收优惠、申请退税的权利。这个过程,是检验你全年财务状况的“年终大考”,认真对待,才能确保个人信用的洁净与财务的健康。

回归到兼职的初心,那些激励人心的个性语录,本质上是对更自由、更丰富人生的向往。而税务处理,则是这份向往在现实世界中的“压舱石”。它看似冰冷,实则为你的兼职之旅提供了清晰的航道和合法的保障。一个成熟的兼职者,不仅能在“主业之外”找到激情与价值的增长点,更能理性、专业地处理与之相关的各项事务,尤其是税务。当你的激情与严谨并存,创意与合规共生,这份兼职便不再是简单的“零工”,而是你构建个人品牌、拓展能力边界、实现财务自由的坚实一步。掌握税务知识,不是为了束缚,而是为了更自由地翱翔。这,或许就是兼职生涯中,最深刻、也最实用的一条“个性语录”。