兼职个税怎么算,扣税标准20%是全额还是减800?

对于许多通过兼职、自由职业获取额外收入的朋友而言,“兼职个税怎么算”始终是一个绕不开的疑问。特别是当听到“20%的扣税标准”和“800元减除费用”这两个概念时,人们往往会陷入困惑:这20%究竟是针对全部收入,还是扣掉800元之后的余额?这个问题的答案,并非简单的“是”或“否”,它根植于我国个人所得税法中对于“劳务报酬所得”这一特定收入类别的精妙设计。要彻底厘清这个问题,我们必须首先明确一个前提:绝大多数非雇佣关系的兼职收入,在税法上被界定为“劳务报酬所得”,它与我们熟知的“工资薪金所得”在计税方法上有着本质区别。理解了这一根本分野,后续的计算逻辑便会豁然开朗。

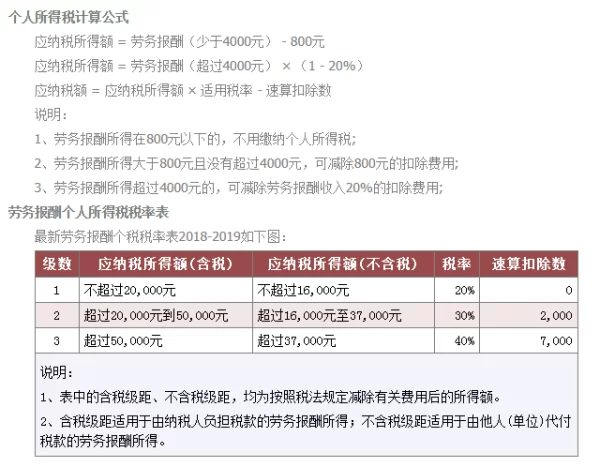

首先,我们来剖析劳务报酬所得的基本计税框架。根据《中华人民共和国个人所得税法》的规定,劳务报酬所得属于综合所得的组成部分,但在预扣预缴环节,它有其独特的计算方式。这正是“800元”和“20%”这两个数字的来源。问题的关键在于,800元的减除费用并非一个普适标准,它的适用与否取决于单次兼职收入的金额。具体来说,税法设定了两个层级的减除规则:当单次收入不超过4000元时,减除费用为固定800元;而当单次收入超过4000元时,减除费用则变为收入的20%。因此,“减800元”与“按20%比例减除”是两种并行的、针对不同收入区间的费用扣除方式,它们共同服务于计算出“应纳税所得额”这一目标。而我们常说的“20%扣税标准”,其正式名称是“预扣率”,它作用于经过费用扣除后的“应纳税所得额”,而非原始的全部收入。这就直接回答了核心问题:20%的税率不是对全额收入征收,而是对减除了800元或20%费用后的余额征收。

为了让这一抽象规则变得具体,我们通过两个实例来拆解“兼职个税怎么算”。假设小明从事一项设计兼职,一次性获得劳务报酬3000元。由于3000元低于4000元的界限,他适用800元的固定减除额。其应纳税所得额为3000元 - 800元 = 2200元。随后,适用20%的预扣率,小明本次应预缴的个人所得税为2200元 × 20% = 440元。现在,我们再看另一种情况。假如小红接了一个翻译项目,单次获得劳务报酬6000元。由于6000元超过了4000元,她不再适用800元的固定减除,而是按收入的20%来扣除费用。其应纳税所得额为6000元 × (1 - 20%) = 4800元。同样适用20%的预扣率,小红本次应预缴的个人所得税为4800元 × 20% = 960元。通过这两个案例,我们可以清晰地看到,无论收入高低,都是先减除一部分费用,再对剩余部分(即应纳税所得额)应用20%的预扣率。“减800”只是小额收入下的减除方式,而“扣20%”则是税率,两者在不同阶段发挥作用,共同构成了完整的预扣预缴计算链条。

然而,故事到这里并未结束。预扣预缴仅仅是个人所得税征收的第一步,它旨在确保税款能随着收入的产生而被及时扣缴。最终的税负确定,需要在次年的3月1日至6月30日期间,通过“综合所得年度汇算清缴”来完成。在这一环节,纳税人全年的工资薪金、劳务报酬、稿酬和特许权使用费四项收入将被合并为“综合所得”,然后根据年度总计的应纳税所得额,适用3%至45%的超额累进税率,计算出全年应纳税总额。之后,再用这个总额减去已在平时被预缴的全部税款,多退少补。这意味着,对于仅有兼职收入且年收入不高的人群,很可能在年度汇算时发现预缴的税款超过了全年应纳税额,从而可以申请退税。例如,某个人全年仅有几笔小额劳务报酬,每次都被预扣了税款,但全年总收入加起来可能还未达到6万元的年度基本减除费用标准,那么他预缴的全部税款理论上都可以在汇算时退还。因此,理解预扣与汇算的关系,是避免多缴税款、合法维护自身权益的关键所在。

随着零工经济的蓬勃发展,越来越多的人拥有多重身份和多元化收入来源,这也给税务管理带来了新的挑战与趋势。对于兼职者而言,建立清晰的税务意识至关重要。首先,必须养成记录每一笔收入和相应预扣税款的良好习惯,这是顺利完成年度汇算的基础。其次,要正确区分收入性质,避免被错误地按“工资薪金”或更不利的“经营所得”来计税。对于那些收入规模较大且相对稳定的自由职业者,甚至可以考虑注册为个体工商户或个人独资企业,将“劳务报酬所得”转化为“经营所得”,在某些情况下,后者在扣除成本费用后的税负可能更低,但这需要更专业的税务筹划。未来,税务部门利用大数据进行征管的能力将日益增强,个人所得税APP的功能也会持续优化,使得纳税申报更为便捷和透明。因此,主动学习和掌握如“兼职个税怎么算”这类知识,不再仅仅是专业人士的必修课,而是每一位现代职场人提升财务素养、适应数字经济时代的基本生存技能。它关乎的不仅是合规,更是如何智慧地管理自己的劳动所得,让每一份付出都能得到最有效的价值体现。