兼职交税怎么入账,收入超过800要交税吗?

兼职收入的税务处理,是许多职场人与自由职业者共同关心的话题,其中“收入超过800元是否需要交税”以及“交税后如何入账”更是困惑的焦点。要厘清这些问题,我们必须深入理解中国个人所得税法中关于“劳务报酬所得”的核心规定,它与我们通常认知的“工资薪金所得”在计税方法上存在本质区别。“800元”并非一个简单的起征点,而是一个费用扣除标准,理解这一点是正确处理所有后续问题的基础。

首先,我们需要对“800元免征额”这一概念进行精准剖析。在税法体系中,对于劳务报酬所得,每次收入不超过4000元的,减除费用800元;每次收入超过4000元的,减除20%的费用。这意味着,如果你的单次兼职劳务报酬是800元,扣除800元费用后,应纳税所得额为0,自然无需缴税。但如果收入是801元,则需先减去800元,以1元作为应纳税所得额来计算税款。因此,“超过800元就要交税”的说法在字面意义上是成立的,但其背后的逻辑是费用扣除,而非简单地将800元作为纳税与否的分界线。对于单次收入超过4000元的情形,例如获得5000元稿酬,则减除费用为5000元 × 20% = 1000元,以4000元作为应纳税所得额。这个差异化扣除的设计,旨在更公平地考量不同收入水平下获取劳务所付出的成本。

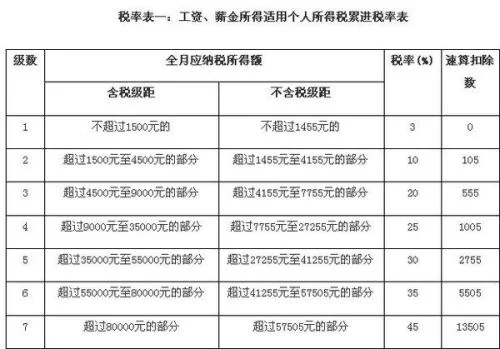

明确了费用扣除标准后,我们便可以进入核心的兼职收入个人所得税计算方法。劳务报酬所得适用的是超额累进税率,具体分为三个档次:应纳税所得额不超过20000元的部分,税率为20%;超过20000元至50000元的部分,税率为30%,速算扣除数为2000元;超过50000元的部分,税率为40%,速算扣除数为7000元。举一个实例:假设某设计师单次完成一个项目获得劳务报酬30000元。计算步骤如下:第一,计算应纳税所得额。因为30000元 > 4000元,所以减除20%的费用,即30000 × (1 - 20%) = 24000元。第二,确定税率和速算扣除数。24000元落在了“超过20000元至50000元”的区间,适用税率为30%,速算扣除数为2000元。第三,计算应纳税额。应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数 = 24000 × 30% - 2000 = 7200 - 2000 = 5200元。这5200元就是支付方在支付报酬时依法应代扣代缴的个人所得税。

接下来,我们探讨“兼职交税怎么入账”的实际操作问题,这主要涉及支付报酬的企业方。企业支付兼职劳务报酬,其会计处理与支付工资薪金有显著不同。标准的兼职收入入账会计分录如下:在支付劳务费并代扣个税时,借记“管理费用——劳务费”或“销售费用——劳务费”等成本费用科目(根据兼职人员提供服务的性质而定),贷记“银行存款”或“库存现金”(实际支付给兼职人员的金额),同时贷记“应交税费——应交个人所得税”(代扣的税款)。随后,在法定的申报期内,企业将代扣的税款上缴税务机关,此时的会计分录为借记“应交税费——应交个人所得税”,贷记“银行存款”。对于兼职个人而言,收到的是税后报酬,自身无需进行复杂的“入账”操作,但应妥善保管好相关的收入证明和完税凭证,以备后续可能需要的税务核查。

然而,税务流程并未就此终结。一个至关重要的环节是个人劳务报酬汇算清缴。根据现行税法,居民个人取得的工资薪金、劳务报酬、稿酬、特许权使用费四项所得,需要合并按年计算个人所得税,并在次年的3月1日至6月30日期间办理年度汇算清缴。这意味着,你一年内所有兼职劳务报酬被预扣预缴的税款,只是初步估算。在年度汇算时,需要将所有劳务报酬收入与你的主要工资收入合并,重新计算全年应纳税总额,再减去已预缴的税款,最终得出应退或应补的税额。例如,某人有稳定的月薪,同时利用业余时间做几份兼职,每份兼职都被扣除了20%的个税。但在年度汇算时,由于合并计税后可能适用更低的综合所得税率,或者可以享受专项附加扣除等,很可能会产生一部分退税。反之,如果兼职收入较高,也可能需要补税。主动完成汇算清缴,是每个纳税人合规的义务,也是优化自身税负的合法途径。

随着税收征管技术的日益精进,特别是“金税四期”的全面推进,税务监管的透明度和精准度正在空前提升。对于兼职收入而言,过去可能存在的现金交易不申报、企业虚列费用等灰色操作空间正在被急剧压缩。未来的趋势是全方位、全流程的税务数据监控。这对兼职人员和用人单位都提出了更高的合规要求。个人需要建立清晰的税务意识,将每一次兼职收入都视为自己税务档案的一部分,主动申报,按时汇算。企业则必须规范劳务报酬的支付流程,依法履行代扣代缴义务,准确进行会计入账,避免因税务处理不当而引发的法律风险和财务损失。理解并适应这种日益严谨的税收环境,不仅是避免处罚的被动应对,更是提升个人与企业信用、构建长期稳健财务体系的主动选择。

掌握兼职收入的税务逻辑,远非仅仅是计算和缴纳一笔税款。它本质上是一种现代经济公民必备的财务素养,是个人在多元化收入时代下进行自我管理和风险控制的关键一环。从厘清800元费用扣除的内涵,到熟练运用超额累进税率进行测算,再到规范入账和主动完成年度汇算,每一步都构成了个人财务安全网络中不可或缺的经纬线。当我们将税务合规视为一种习惯而非负担时,便能在法律框架内更从容地规划自己的事业与收入,实现个人价值的最大化。