兼职全职的个税申报和全职真的有区别吗?

在探讨兼职与全职的个税申报差异时,许多人首先会陷入一个认知误区,认为“兼职”和“全职”这两个身份标签本身就决定了税务处理的截然不同。然而,这种看法过于表面化。实际上,个人所得税的申报与计算,其核心判断标准并非工作形式的称谓,而是收入背后所反映的法律关系与经济实质。真正的分野在于“工资薪金所得”与“劳务报酬所得”这两大税目,理解这一点,是理清所有相关问题的钥匙。

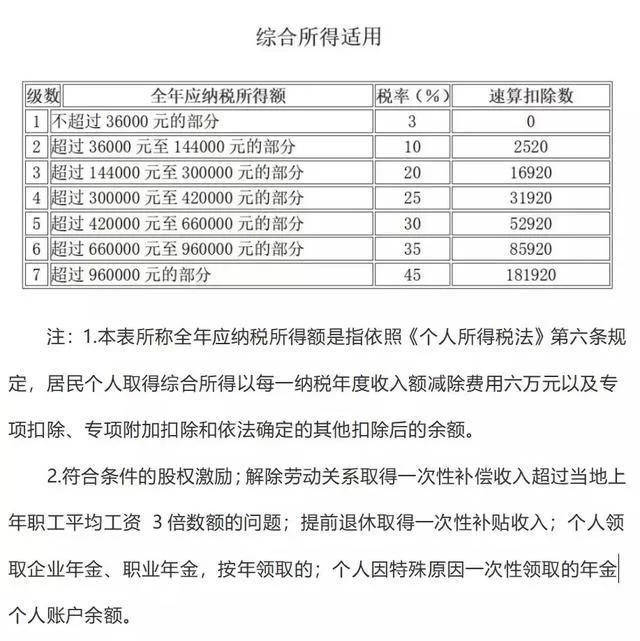

首先,我们必须明确“工资薪金所得”的内涵。这种所得通常源于个人与用人单位之间存在稳定的、受管理的雇佣关系。其典型特征是,个人作为雇员,需遵守单位的规章制度,接受其日常管理与工作安排,从事单位业务组成部分的劳动,并据此获得相对固定的报酬。全职员工所获得的工资、奖金、津贴等,毫无疑问属于这一范畴。但值得注意的是,部分长期、稳定的兼职,只要符合上述雇佣关系的特征,例如每周固定几天坐班,同样有考勤要求,那么其收入也应被界定为工资薪金。对于这类收入,个税的计算采用累计预扣法。这意味着,在一个纳税年度内,税务机关会将你的收入逐月累计,减去每月5000元的固定减除费用(即起征点)、三险一金等专项扣除、子女教育、房贷利息等专项附加扣除以及其他法定扣除后,按照超额累进税率计算应纳税额。这种方法的特点是,年初收入较低时,适用税率也较低,随着累计收入增加,税率会跳档,从而实现税负的平滑增长。

与“工资薪金”相对的是“劳务报酬所得”。它适用于个人独立从事各种非雇佣的劳务活动而取得的收入。这里的“独立”是关键。提供劳务的一方与支付方之间是平等的民事合作关系,而非管理与被管理的隶属关系。例如,一名设计师为某公司完成一个LOGO设计项目,一名讲师进行一次性的讲座,或者一名程序员利用业余时间承接一个外包的软件开发任务。这些活动的共同点是:提供者自由安排工作时间和方式,交付的是特定的劳动成果,而非持续性的劳动过程。对于劳务报酬,其预扣预缴的计算方式与工资薪金截然不同。支付方在支付款项时,会先进行一次预扣。具体来说,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为收入额,再适用20%的比例预扣率。然而,这并非最终的税负。在次年的年度汇算清缴时,劳务报酬所得需要与工资薪金、稿酬、特许权使用费合并,共同组成“综合所得”,统一适用3%至45%的超额累进税率进行最终结算。这意味着,如果一个人的年度综合所得总额不高,之前预缴的劳务报酬税款很可能在汇算时获得退还。

为了更直观地理解这种差异,我们可以设定一个实例。假设张三有一份月薪10000元的工作,同时利用业余时间承接了一个项目,获得劳务报酬8000元。对于他的10000元工资,扣缴义务人(其全职公司)会按照累计预扣法,在减除5000元起征点及社保等费用后,计算并预缴个税。而对于那8000元的劳务报酬,支付方会先减除20%(即1600元),以6400元为收入额,按20%的预扣率预扣1280元个人所得税。到了第二年3月至6月的汇算期,张三需要将这两笔收入合并。假设他的全年工资收入为12万元,劳务报酬为8000元,总综合所得为12.8万元。他会将总收入减去全年6万元的起征点、三险一金、专项附加扣除等,计算出年度应纳税所得额,再乘以适用税率,得出全年最终应纳税额。这个最终税额与之前两家公司已为他预缴的税款总额进行比较,多退少补。这个过程精准地体现了多处收入个税如何合并申报的实际操作。

当一个人同时拥有工资薪金和劳务报酬等多渠道收入时,年度汇算清缴就变得至关重要。这不仅是法律义务,也是个人进行税务管理、避免税收损失的重要环节。许多兼职者或自由职业者,往往只关注到每次收款时被扣掉的税款,却忽略了年度合并结算的可能性。如果年度总收入额未达到更高税率档次,或者有充分的专项附加扣除未申报,那么在汇算时就有很大概率获得一笔退税。反之,如果预缴税款不足,则需及时补缴,以免产生滞纳金和影响纳税信用。因此,对于身兼数职的现代职场人而言,建立清晰的税务档案,妥善保管每一笔收入的合同、银行流水和完税证明,是进行准确申报的基础。

随着零工经济的蓬勃发展和就业形态的日益多元化,个人收入结构正变得越来越复杂。传统的单一雇主模式正在被“全职+副业”、“多平台接单”等新模式所取代。这种趋势对个人所得税的征管提出了新的挑战,也对个人税务素养提出了更高的要求。未来,税务系统将更加依赖大数据和智能化手段,实现从“以票管税”到“以数治税”的转变。这意味着个人的每一笔收入都可能被纳入监管视野。因此,无论是选择全职还是兼职,抑或是成为一名自由职业者,主动学习和理解税务知识,尤其是清晰辨别自身收入性质,准确进行税务申报,已不再是一项可选技能,而是保障自身合法权益、实现可持续职业发展的必备素养。 在这个充满灵活性的时代,财务的清晰与合规,正是个人职业安全感最坚实的底座。