兼职公司能转个人吗?公户转账这样操作对不对

公司账户给个人转劳务报酬的核心在于“名正言顺”。这里的“名”,指的是合法的支付事由与凭证。企业向个人支付款项,不能是无名目的转账,必须基于真实的业务背景。最常见的合法事由便是“劳务报酬”。要实现这一操作,第一步是签订一份严谨的《兼职劳务合同》。这份合同是确立双方劳务关系、明确工作内容、报酬标准及支付方式的法律基础,是整个合规流程的起点,也是应对未来任何潜在争议的关键证据。没有这份合同,任何后续的财务操作都显得底气不足。

有了合同作为依据,接下来的关键环节便是发票。根据中国税法规定,企业支付费用后,必须取得合法的凭证(即发票)才能在企业所得税前进行扣除。对于个人而言,他们无法自行开具发票。此时,个人需要携带身份证、劳务合同以及付款方信息等资料,前往主管税务机关办税服务厅,申请代开发票。这个过程是税务合规的核心节点。税务机关在代开环节,会直接征收增值税及其附加税费,并代扣个人所得税。企业收到这张由税务机关代开的发票后,便可以安心地将款项从公司账户转入个人账户,这笔转账有了清晰的业务背景和合法的票据支持,完全合规。

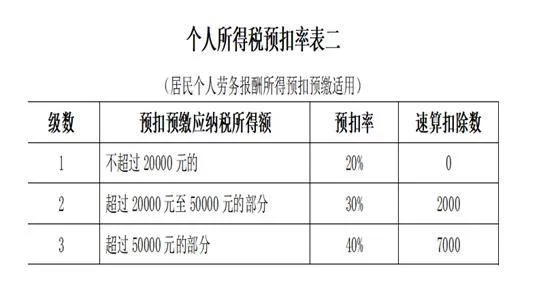

深入探讨公司支付个人兼职报酬的税务处理,我们会发现其中涉及两个税种:个人所得税和增值税。对于个人来说,这笔收入属于“劳务报酬所得”,并入综合所得进行年度汇算清缴。企业在支付时,作为扣缴义务人,需要预扣预缴个人所得税。预扣预缴的税率取决于收入金额,采用超额累进预扣率。例如,单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。而个人去税务局代开发票时,缴纳的通常是增值税(小规模纳税人,2023年阶段性优惠下可能免征)和个人所得税。这里存在一个细节:税务局代征的个人所得税通常是按照核定征收方式,税率可能低于企业预扣预缴的税率。因此,个人在年度汇算清缴时,需要将所有劳务报酬合并计算,多退少补。企业财务人员必须清晰理解这一流程,确保代扣代缴义务的履行,避免因操作失误而给企业带来税务处罚。

当兼职成为一种常态,或者个人收入达到一定规模时,一个更具战略性的选择便浮出水面:注册成为个体工商户。这就引出了个体户与公司兼职的区别。作为个体工商户,个人可以拥有自己的对公账户,并自行向合作企业开具发票。这在税务处理上更为灵活。个体工商户可以申请核定征收,其综合税负率在某些情况下可能低于个人劳务报酬的税负,尤其对于收入较高的自由职业者而言,优势更为明显。对于企业来说,与一个有合法经营资质的个体工商户合作,其业务往来更加规范,财务处理也更简单,无需再履行代扣代缴义务。这种模式将个人从“临时工”的角色,转变为一个独立的“服务供应商”,是零工经济下一种更为成熟和稳定的合作形态。

然而,实践中依然存在大量不合规的操作,企业必须高度警惕。例如,通过让兼职人员用餐饮、交通等发票来“报销”劳务费,这是一种典型的虚开发票行为,一旦被查实,企业将面临罚款甚至更严重的法律后果。再如,通过公司员工个人账户代发兼职报酬,这不仅混淆了工资与劳务报酬的界限,导致个税计算错误,也使得公司的薪酬体系变得混乱,给内部管理和外部审计都带来麻烦。还有采用大额现金支付的方式,这虽然看似隐蔽,但在严格的金融监管和税务大数据监控下,同样无所遁形,且对收款方也缺乏保障。这些“捷径”看似解决了眼前的问题,实则为企业的长远发展埋下了巨大的隐患。

随着零工经济的蓬勃发展和税收征管技术的不断升级,税务合规不再是选择题,而是必答题。未来,灵活用工平台可能会成为连接企业与兼职个人的重要桥梁,它们能够专业地处理合同、发票、税务申报等一系列复杂流程,确保合作的合规性与高效性。对于企业而言,建立一套标准化的兼职人员薪酬发放与税务处理流程,是提升内部治理水平、防范财务风险的重要一环。对于个人而言,增强自身的税务意识,选择合规的合作与收款方式,不仅是对法律的尊重,更是对自身劳动价值的保护。每一次合规的公户转账,都是对商业秩序的维护,也是对健康市场环境的贡献。