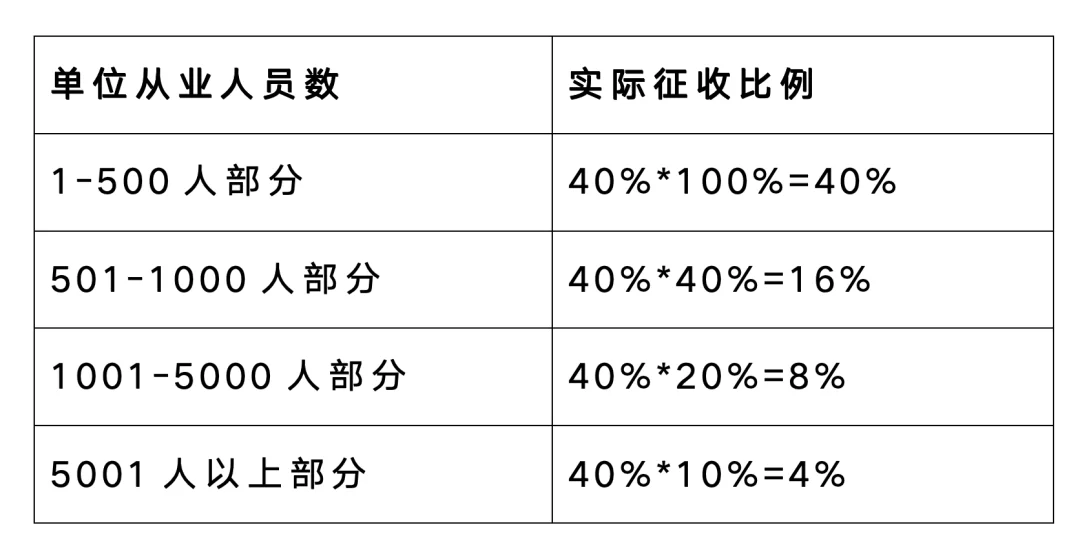

兼职冲人数算职工总人数吗,残保金包含兼职吗?

在企业人力资源与财务管理的实践中,兼职人员算残保金职工人数吗这个问题,几乎是每一家雇佣了非全日制员工的企业都会面临的困惑。这个看似简单的问题,实则牵涉到残保金政策的精准理解、用工结构的合规性规划以及企业成本的精细化管理。许多企业在实际操作中常常感到模糊不清,有的干脆将兼职人员排除在外,有的则不知如何将其纳入计算,这两种做法都可能带来税务风险或成本负担。要厘清这个问题,我们必须从残保金的本质、职工人数的界定标准以及具体的计算方法三个层面进行系统性剖析。

首先,我们必须明确残保金征收的基数——“用人单位在职职工人数”的官方定义。根据《残疾人就业保障金征收使用管理办法》及相关地方性实施细则的规定,用人单位在职职工人数,是指用人单位在编人员或依法与用人单位签订劳动合同(服务协议)的人员。这里的关键在于“签订劳动合同(服务协议)”和“在编”这两个核心要素。这意味着,单纯的劳务关系、临时工、实习生等,通常不被认定为“在职职工”。然而,对于非全日制用工,即我们通常所说的“兼职”,情况则变得复杂。非全日制用工同样需要订立劳动合同,只是其形式与内容与全日制有所不同,例如可以口头约定、工作时间有每日不超过四小时、每周不超过二十四小时的限制等。因此,签订了有效非全日制劳动合同的兼职人员,原则上是属于“在职职工”范畴的,这就直接回答了“残保金计算人数是否包含兼职”这一疑问——答案是肯定的,但并非简单地将人头数相加。

那么,接下来的问题自然是:兼职员工如何计算残保金?这部分内容是整个问题的核心,也是最容易产生误解的地方。政策规定,在计算残保金时,用人单位在职职工人数是按月计算的,而对于非全日制用工这类人员,需要进行“人数折算”。具体的折算方法,通常是将其当月的工作总时数,除以法定的月工作小时数(通常为167.4小时或173.67小时,具体以当地税务局公布的标准为准),得出一个折算后的等效全日制人数。举个例子,某公司雇佣了一名兼职人员,其合同约定每周工作20小时,当月实际工作了80小时。如果当地规定的月工作小时数为167.4小时,那么该月这名兼职人员折算的人数就是80 ÷ 167.4 ≈ 0.48人。企业需要将这个0.48人计入当月的在职职工总人数中,进而计算全年的平均人数。这种折算机制体现了政策的公平性,它既承认了兼职人员作为企业用工的一部分,又根据其实际贡献的工作量进行了合理量化,避免了企业因雇佣少量兼职而承担与全职员工同等的残保金负担。

理解了折算方法,我们还需要关注残保金申报人数认定标准的一些特殊情况和边界。一个常见的误区是,所有非全日制用工都按此方法折算。实际上,政策对于不同用工形式有明确的区分。例如,对于已经达到法定退休年龄但仍在企业工作的人员,或是劳务派遣人员,其认定标准都有特殊规定。劳务派遣人员通常计入用工单位(即实际使用其劳动的企业)的在职职工人数,而非派遣单位。对于退休返聘人员,因其已不属于劳动法意义上的劳动者,建立的是劳务关系,故不计入在职职工人数。此外,企业必须保留完整的兼职人员劳动合同、考勤记录和工资发放凭证,这些都是税务部门进行核查时的重要依据。如果企业无法提供有效证明,即便实际上支付了报酬,也可能在申报时被要求补缴差额甚至面临罚款。因此,规范用工手续、完善档案管理,是确保残保金申报准确无误的前提。

从更宏观的视角看,企业雇佣兼职人员残保金影响远不止于单纯的数字计算。它直接关系到企业的用工成本和战略规划。一方面,合理利用兼职用工可以增强企业用工的灵活性,根据业务波峰波谷动态调整人力,有效控制固定成本。但从残保金的角度看,如果对政策理解不清,可能会无意中增加了用工成本。例如,某企业本打算通过大量雇佣兼职来替代部分全职岗位以降低社保开支,却未将折算后的兼职人数纳入残保金计算,导致申报人数远低于实际应报人数,在税务稽查中面临补缴和滞纳金的风险。另一方面,残保金政策的初衷是促进残疾人就业,企业与其被动计算和缴纳,不如主动进行战略规划。例如,积极吸纳符合条件的残疾人就业,不仅能享受增值税、企业所得税等税收优惠,更重要的是可以直接降低甚至免除残保金的缴纳义务。这远比单纯计较兼职人员如何折算更具战略价值,它将一项合规成本,转化为了履行社会责任、提升企业形象和获得政策红利的机遇。

综上所述,对“兼职人员算残保金职工人数吗”的回答,需要建立一个系统性的认知框架。它不是一个简单的“是”或“否”,而是包含了对非全日制用工残保金政策的深刻理解。企业需要清晰界定用工性质,掌握准确的折算方法,完善相应的文档记录,并将残保金的考量融入整体的用工战略。在这个过程中,与其将其视为一项财务负担,不如看作是企业精细化管理水平的试金石。通过对政策的精准把握,企业不仅能够有效规避合规风险,更能优化人力成本结构,将社会责任与企业发展紧密结合,最终在激烈的市场竞争中获得可持续的优势。