兼职单位算不算工作单位?工作年限怎么算?

从《中华人民共和国劳动合同法》的视角审视,兼职单位毫无疑问是工作单位。法律上,劳动关系分为全日制用工和非全日制用工,后者通常就是我们所说的兼职。一旦劳动者与用人单位建立了非全日制用工关系,哪怕每天工作不超过四小时,每周累计不超过二十四小时,双方也构成了合法的劳动关系。这意味着,该兼职单位就是法律认可的工作单位,受劳动法律法规的调整和保护。在此框架下,如果用人单位终止用工合同,是否需要向劳动者支付经济补偿金呢?根据法律规定,非全日制用工双方当事人任何一方都可以随时通知对方终止用工,且用人单位不向劳动者支付经济补偿。这就引出了第一个关键点:在计算解除劳动合同的经济补偿金时,非全日制用工的工作年限一般不被累计计算。这与全日制用工中,按劳动者在本单位工作的年限,每满一年支付一个月工资的标准计算经济补偿金的规定,形成了鲜明对比。

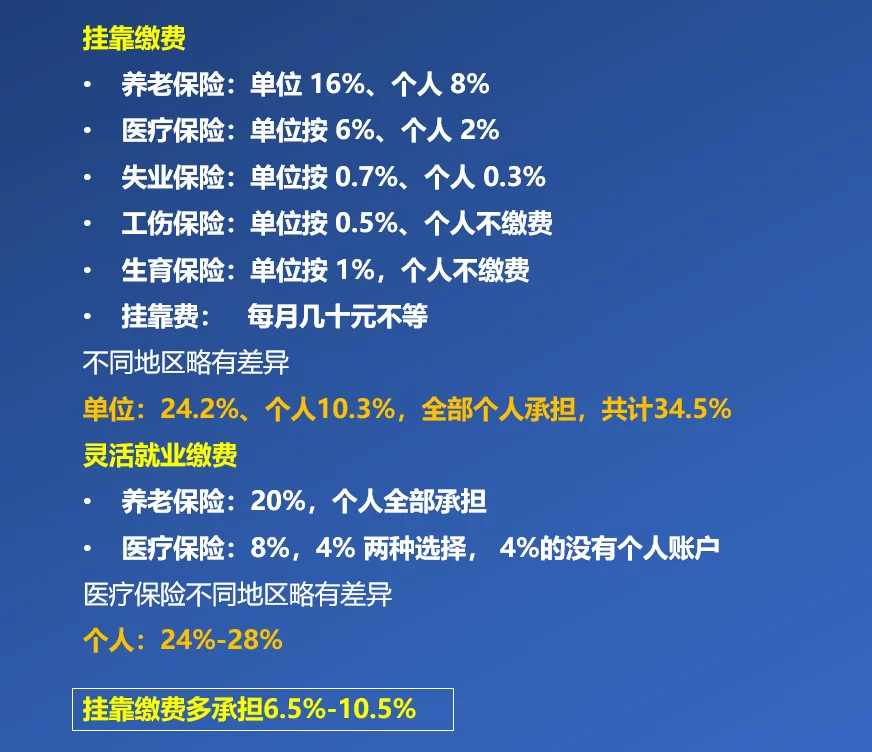

然而,当我们将目光转向社会保险(社保)领域时,情况又发生了变化。社保体系中,工作年限的体现形式是“缴费年限”。这个年限的计算逻辑与劳动关系是否连续、是否全日制无关,它只看一个核心事实:社保费用是否按时足额缴纳。因此,如果您的兼职单位按照法律规定,为您缴纳了工伤保险等社会保险(实践中,很多兼职单位未足额缴纳,这是劳动者需要关注的风险点),那么这段缴纳记录就会被清晰地记录在您的社保账户中,并累计为您的总缴费年限。这个年限直接关系到您未来享受养老金、医疗保险报销等待遇的资格和水平。所以,对于“兼职社保缴纳年限计算”这个问题,答案是肯定的:只要缴纳了,就算数。这提醒广大兼职者,在选择兼职时,应将社保缴纳情况作为一个重要的考量因素,并通过书面协议等方式予以明确,这不仅是保障当下权益,更是为未来投资。

再来看个人求职与职业发展的语境。在撰写简历和面试时,兼职经历是否应该计入工作年限?答案是绝对应该,但关键在于如何呈现。这里的“工作年限”更多是指“相关工作经验年限”。招聘方关注的是您在特定岗位上积累的技能、解决问题的能力和创造的业绩,而不仅仅是时间的堆砌。一份与目标岗位高度相关的兼职经历,其价值甚至可能超过一段不相关的全职工作。例如,一位应聘市场营销岗位的求职者,其在大学期间为一家初创公司做了一年社交媒体运营的兼职,并成功将粉丝数提升了三倍,这段经历远比他在一家工厂做了两年无关紧要的全职工作更有说服力。因此,在计算用于求职的工作年限时,您应当将所有有价值的兼职经历都整合进来,用具体的项目和量化成果来证明您的能力,让这些年限“活”起来,成为您职业竞争力的有力支撑。

最后,我们需要讨论一个更具中国特色的概念——“工龄”。在传统观念,尤其是在国有企业、事业单位和部分政府机构的语境中,“工龄”不仅代表着工作时间的长短,更与工资调整、职称评定、福利待遇、甚至退休后的养老金计算紧密挂钩。这里的“工龄”通常指的是在国家机关、事业单位、国有企业等“体制内”单位的连续、正式的工作年限。那么,兼职经历计入工龄吗?在绝大多数情况下,答案是不计入。特别是非标准化的、非全日制的社会兼职,由于其用工形式的灵活性和非正式性,通常不被纳入传统“工龄”的计算范畴。只有在极少数特殊情况下,例如经过组织批准的、在特定关联单位内的兼职,才有可能被酌情考虑。因此,如果您未来的职业规划倾向于进入体制内,就需要清醒地认识到,您的兼职经历或许能丰富您的履历、提升您的技能,但在“工龄”这个特定指标上,可能无法带来直接的累积效应。

综上所述,面对兼职单位与工作年限这一复杂议题,我们必须采取一种“分场景、分目的”的精细化思维。在法律层面,兼职单位是合法的工作单位,但其工作年限在特定权益(如经济补偿金)上计算方式不同。在社保层面,工作年限等同于缴费年限,有缴纳即有累计。在职业发展层面,所有有价值的兼职经历都是您工作年限的宝贵组成部分,是能力与潜力的证明。而在传统的“工龄”概念下,兼职经历则往往被排除在外。作为新时代的劳动者,理解并善用这些规则,主动保存劳动合同、工资流水、社保缴纳记录等关键证据,不仅是在维护当下的合法权益,更是在为自己的长远职业生涯奠定坚实、清晰、可信的基础。这要求我们不仅要努力工作,更要聪明地工作,学会管理自己的职业档案,让每一份付出都能在恰当的地方发光发热。