兼职收入要交税吗?免税额度与税率怎么算?

兼职收入,这个在零工经济时代愈发普遍的词汇,背后直接关联着一个严肃且实际的问题:它到底要不要交税?答案是肯定的。许多人存在一个普遍的误解,认为每月收入不到5000元便无需纳税,并将此标准套用于所有收入形式。实际上,这个被频繁提及的“5000元免征额”是针对居民个人取得的“综合所得”而言,主要指工资、薪金所得。而我们通常所说的兼职收入,在税法上大多被归入“劳务报酬所得”这一类别,其计税规则与工资薪金有着本质区别。理解这一核心差异,是厘清兼职税务问题的第一步。

劳务报酬所得,是指个人独立从事各种非雇佣的劳务活动所取得的收入。比如,你利用业余时间为一家公司做设计、撰写文案、提供技术指导、进行一次性的讲座或表演,这些都属于劳务报酬的范畴。它的计税方式并非简单地以“收入减去5000”为基数。税法规定,劳务报酬所得每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。随后,再适用20%的比例税率,但对一次收入畸高的,会实行加成征收。举个例子,你完成了一个设计项目,获得劳务报酬3000元,那么应纳税所得额为3000-800=2200元,应预扣预缴的个人所得税为2200×20%=440元。若你获得报酬10000元,则应纳税所得额为10000×(1-20%)=8000元,由于超过4000元但未超过20000元的部分,需要加征五成,即适用30%的税率,速算扣除数为2000,因此应预扣个税为8000×30%-2000=400元。这种预扣预缴机制,确保了税收在源头得到初步控制。

然而,兼职收入的税务处理并未就此结束。除了最常见的劳务报酬所得,还存在其他几种形式。例如,“稿酬所得”,即个人因其作品以图书、报刊等形式出版、发表而取得的收入。它的计税更为特殊,收入额先按稿酬收入的70%计算,然后再减除800元或20%的费用,最终在计算个税时,还可以按应纳税额减征30%,体现了对智力创作的鼓励。再比如“特许权使用费所得”,指个人提供专利权、商标权、著作权等使用权取得的收入,其计税方式与劳务报酬基本相同。准确区分自己兼职收入的性质,是正确纳税的前提。若你只是简单地接单、完成任务、获取报酬,那么大概率就属于劳务报酬。但若你的兼职行为更接近于经营,比如开了一家网店并持续经营,那么可能涉及“经营所得”,其计税规则又完全不同,适用的是5%至35%的超额累进税率。

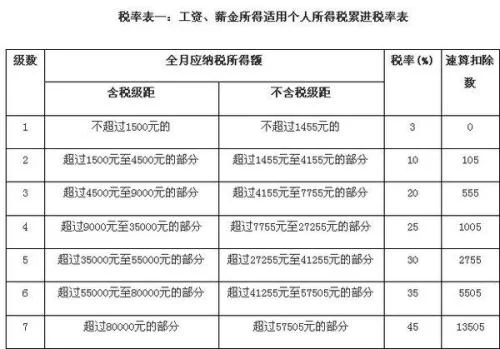

税法体系的精妙之处在于其年度的平衡机制。无论你在一年内取得了多少笔零散的劳务报酬、稿酬,或是拥有稳定的工资薪金,它们最终都会在次年的3月1日至6月30日期间,通过“年度汇算清缴”进行整合。在这个环节,上述所有被分类处理的收入(工资薪金、劳务报酬、稿酬、特许权使用费)将被合并为“综合所得”,统一适用3%到45%的七级超额累进税率表。此时,我们熟悉的每年6万元的“基本减除费用”(即月均5000元)才会登场,与专项扣除、专项附加扣除等项目一同,从总收入中扣除,计算出全年最终应纳税额。再将这个最终税额与平时已经被预扣预缴的税额进行比较,多退少补。这就解释了为何单次劳务报酬可能被扣了税,但在年度汇算时,由于总收入不高,最终可能无需纳税甚至可以获得退税。反之,若你的主业工资加上副业劳务报酬,使总收入跨入了更高的税率区间,就可能需要补缴税款。这一机制确保了税负的公平与精准。

那么,作为个人,应该如何操作以履行纳税义务?首先,在获取兼职收入时,支付方通常会要求你提供身份证信息,并依法为你履行代扣代缴义务。你需要做的就是确保信息准确。其次,也是至关重要的,无论支付方是否代扣代缴,你都有责任在次年进行个人所得税的年度汇算申报。现在,通过官方的“个人所得税”APP,整个流程已经非常便捷和智能化。系统会自动归集你名下的各项收入及已缴税款,你只需核对信息,填写并确认可享受的各项扣除(如子女教育、住房贷款利息、赡养老人等专项附加扣除),系统便会自动计算出应退或应补税额。切勿抱有“收入少、没人管”的侥幸心理,也轻信“这是私人转账,无需报税”的说法。随着税收征管体系的日益完善,特别是“金税四期”的推进,大数据监控能力空前强大,任何形式的隐匿收入都无所遁形。依法纳税不仅是公民的基本义务,更是构建良好社会信用体系的基石,对个人未来的贷款、创业乃至职业发展都可能产生深远影响。

理解并遵守兼职收入的税收规则,是从一个灵活用工的参与者,成长为成熟、理性的经济公民的必经之路。它并非一项令人望而生畏的复杂负担,而是一套清晰、有序的逻辑体系。核心在于正确识别收入性质,理解预缴与汇算的差异,并主动拥抱年度申报这一最终环节。主动管理自己的税务事务,不仅避免了潜在的罚款与信用污点,更是对个人财务健康的一种积极规划。当每一次兼职所得都能清晰、合规地体现在你的税务记录中时,你不仅履行了对国家的责任,也为个人在经济舞台上的长远发展铺就了更为坚实的道路。