兼职要不要买社保,4小时和长期兼职怎么算?

当一份兼职工作摆在面前,除了时薪和通勤时间,一个更深远却常被忽略的问题浮出水面:社保,我到底要不要交?尤其是在“每天4小时”和“长期兼职”这两种常见情境下,这个问题变得愈发复杂。许多人陷入一种“两难”境地:交了,到手的工资会缩水;不交,未来的保障又悬在半空。要解开这个结,我们必须回归法律的本质,精准理解“非全日制用工”这一核心概念下的社保逻辑。

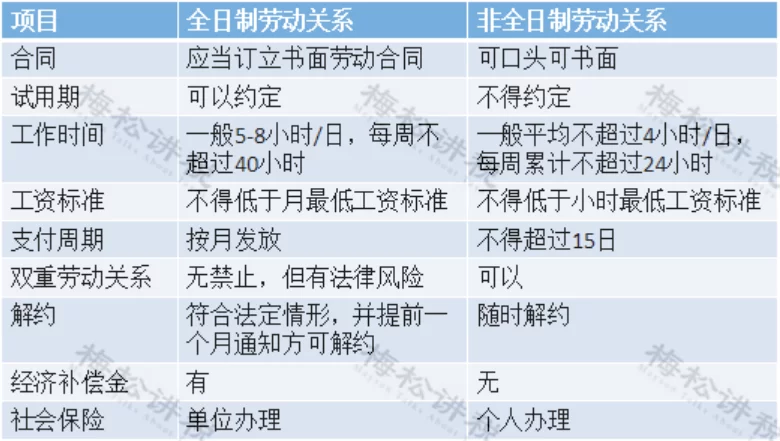

首先,让我们明确法律框架。根据我国《劳动合同法》的定义,以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式,即为“非全日制用工”。这恰好对应了大家常说的“4小时兼职”。法律对此类用工的社保缴纳有非常清晰的规定:用人单位必须为劳动者缴纳工伤保险。这不仅是规定,更是底线。因为工伤风险是即时且不可预测的,工伤保险能在意外发生时提供最基础的保障,这是对劳动者生命健康权最基本的尊重。那么,对于养老、医疗、失业、生育这“四险”呢?法律并未强制要求用人单位必须为非全日制劳动者缴纳。这正是“兼职工作要不要交社保”这一争论的根源所在。单位不强制,不代表不重要,这恰恰意味着责任的天平更多地倾向了劳动者个人。

接下来,我们具体剖析“每天4小时兼职社保规定”。如果一个兼职岗位严格遵循日均4小时、周均24小时的工作时长,那么单位为其缴纳工伤保险是法定义务。如果单位连这一项都未缴纳,则属于违法行为,劳动者有权提出交涉或向劳动监察部门举报。但现实中,很多兼职者更关心的是医疗和养老。由于法律未作强制性要求,大多数用人单位选择不为这部分员工缴纳“五险”。此时,一个核心的误区是:“既然单位不交,那我就算了吧。”这种想法实则是对个人未来保障的极大忽视。医疗和养老保险是社会保障体系的基石,关系到你退休后的生活质量以及应对疾病风险的能力。因此,对于4小时兼职者而言,理性的选择不是被动等待,而是主动出击,通过其他途径为自己的未来添砖加瓦。

再来看“长期兼职人员社保政策”。“长期”这个词,是否会改变兼职的性质?答案是否定的。法律判断用工性质的核心标准是“工作时间”而非“合同期限”。即便一份兼职你做了三年、五年,只要它依旧符合非全日制用工的时间界定,它在法律上就依然是兼职。这意味着,用人单位在社保上的义务(即只缴工伤)并不会因为你服务年限的增长而自动升级为“五险一金”。然而,从现实和人情角度看,一个长期稳定的兼职人员对企业的价值不言而喻。一些管理规范、注重人文关怀的企业,可能会为这类核心兼职员工提供额外的商业保险或协商解决部分社保问题,但这属于企业自主选择的“激励措施”,而非法律层面的“硬性规定”。因此,作为长期兼职者,更不能因“稳定”的假象而麻痹自己,主动规划社保依然是重中之重。

那么,兼职者究竟该如何主动规划呢?这里就必须厘清灵活就业人员社保和兼职社保的区别。前者是一种独立的参保身份,后者则是依附于用工关系的概念。当用人单位无法或不愿为你缴纳“五险”时,最佳的替代方案就是以“灵活就业人员”的身份到自己户籍所在地的社保局或通过线上公共服务平台自行缴纳。这种方式通常包含养老保险和医疗保险两个核心险种。你需要同时承担个人缴纳部分和原应由单位承担的统筹部分,因此缴费压力会大一些。但这笔投入是极具远见的投资。它意味着你的缴费年限得以连续累计,不会因为频繁更换兼职工作而中断,确保了未来养老金的领取资格和医疗保险的持续覆盖。这为广大的兼职群体、自由职业者提供了一条清晰、合法且可持续的保障路径。

最后,我们必须正视不缴社保的隐性成本与长远风险。眼前省下的几百元,在未来可能会演变成数万元甚至更高的医疗自付费用,或是导致退休后仅能领取微薄的养老金,生活质量大打折扣。在一些大城市,社保的连续性还与购房资格、子女入学、车牌摇号等民生权益直接挂钩。放弃社保,某种程度上等同于放弃了这些城市发展的红利。对于身处零工经济时代、职业路径日益多元化的我们而言,社保不再是传统“单位人”的专属福利,而是每个社会个体都应该主动配置的“安全网”。选择兼职,是为了更自由地安排生活与工作;而为这份自由配上坚实的保障,则是对自己未来最深层次的负责。主动了解政策,积极参保,这不仅是对法律的尊重,更是现代职业人成熟、理性的标志。