兼职要交五险一金吗?不同省份交的能合并吗?

关于兼职工作是否需要缴纳五险一金,答案并非简单的“是”或“否”,而是高度依赖于你所从事的兼职工作的法律性质。在探讨这个问题时,我们必须首先厘清两个核心概念:非全日制用工与劳务关系。这是判断社保缴纳义务的根本分野。

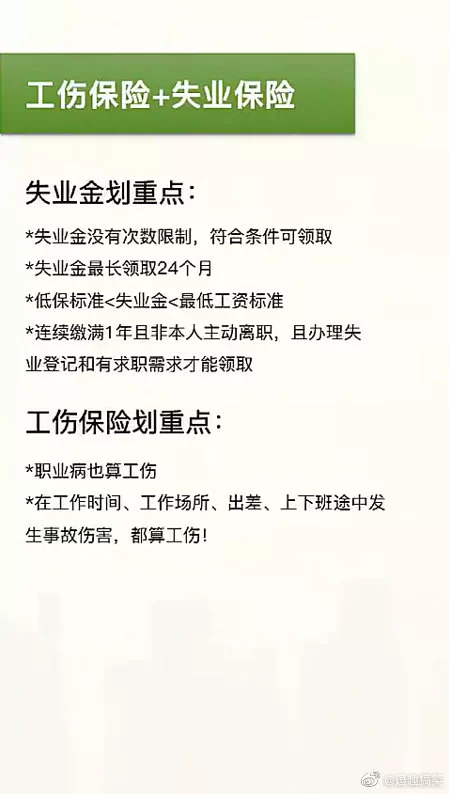

根据我国《劳动合同法》的定义,非全日制用工是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。在这种法律框架下,用人单位的法定义务是为劳动者缴纳工伤保险。这是强制性规定,旨在保障劳动者在兼职过程中发生工伤时的基本权益。至于养老、医疗、失业、生育保险和住房公积金,即我们常说的“四险一金”,法律并未强制规定用人单位必须为非全日制劳动者缴纳。实践中,双方可以通过协商的方式进行处理,但多数情况下,用人单位仅会承担工伤保险部分。因此,如果你签订的是一份标准的非全日制劳动合同,那么你最基本能享有的社保权益就是工伤保险。

然而,现实中大量的兼职工作,尤其是线上任务、项目外包、自由撰稿等,并不属于非全日制用工,而是被界定为劳务关系。在这种关系中,双方是平等的民事主体,签订的是劳务合同而非劳动合同。提供劳务的一方被视为“独立承包商”,而非法律意义上的“劳动者”。在这种模式下,接受劳务的一方(即公司或个人)没有为提供劳务者缴纳任何社会保险和住房公积金的法定义务。所有的报酬都属于税前劳务报酬,由提供劳务者自行申报纳税。对于这部分人群,社保问题需要通过其他途径解决,最常见的就是以“灵活就业人员”的身份参保。

这就引出了另一个关键问题:灵活就业人员社保与职工社保的区别。职工社保,即我们通常所说的“五险一金”,由单位和个人共同缴纳,个人承担的比例相对较低,且缴费基数与个人实际工资挂钩。而灵活就业人员社保,通常是针对本地户籍的无业人员或个体工商户等群体开设的参保通道。他们可以自行选择缴纳职工基本养老保险和职工基本医疗保险。其核心区别在于:首先,灵活就业人员需要承担全部缴费比例,负担相对较重;其次,缴费基数通常设有多个档次,由参保人在当地社会平均工资的60%至300%之间自行选择,而非与某个固定工资挂钩;最后,灵活就业人员通常不参与失业、工伤和生育保险,也无法缴纳住房公积金。因此,如果你的兼职属于劳务关系,并且你有长期在某个城市发展的打算,以灵活就业人员身份自行缴纳社保,是保障自身养老和医疗权益的重要方式。

接下来,我们解决第二个核心问题:不同城市交的社保可以合并计算吗?答案是肯定的,但“合并”并非自动发生,它需要一个主动的操作过程——社保转移。我国的社保体系遵循“累计年限”原则。无论是养老保险还是医疗保险,其享受待遇的资格(如养老金的领取、医保退休待遇的享受)都与缴费年限的累计总数直接相关。当你的工作地点发生跨省市变动时,你在不同城市缴纳的社保记录就像分散在不同账户里的储蓄,必须将它们归集到同一个账户下,才能实现年限的累计计算。

那么,多地缴纳社保如何办理转移呢?这个过程已经随着国家社保公共服务平台的建立而大大简化。基本流程如下:第一步,在新参保地(通常是当前工作地)正常参保并建立账户后,你需要向新参保地的社保经办机构申请开具《基本养老保险参保缴费凭证》。现在很多城市的政务APP或线上平台都可以自助办理。第二步,将这份凭证交给或线上提交给原参保地的社保经办机构,正式申请转移养老保险关系。第三步,原参保地收到申请后,会核对信息,清理个人账户,然后划转个人账户储存额至新参保地,同时转移缴费年限记录。医疗保险的转移流程与此类似,但需要注意的是,医保转移的主要是缴费年限,个人账户的余额处理方式各地略有不同。整个转移过程可能需要数周时间,关键在于确保两个参保地的信息准确无误。一个重要的建议是,除非你确定将在新的城市长期定居并退休,否则不必因短期工作变动而频繁转移社保,因为每次转移都需要时间和精力,且在达到法定退休年龄前,所有记录都是有效的,可以在最终确定退休地时一次性归集。

随着零工经济的蓬勃发展,社保政策也在不断演进,面临着新的挑战与机遇。当前,国家正在积极推动针对新就业形态劳动者的职业伤害保障试点,试图为外卖骑手、网约车司机等群体建立不同于传统工伤保险的保障体系。这预示着未来的社保体系将更加灵活、多元,以适应不断变化的劳动力市场。对于每一位参与兼职或多重职业的现代人而言,理解并主动管理自己的社保账户,已不再是可有可无的选项。它直接关系到你未来的养老生活质量、抵御疾病风险的能力,甚至在某些城市还与购房、子女教育等资格挂钩。社保的轨迹,在很大程度上映射了个人职业生涯的路径。每一次缴费、每一次转移,都是在为自己的未来铺设一块坚实的砖石,其意义远超眼前的薪酬得失。主动规划,方能行稳致远。