副业收入要不要交税?打工人生活苦需要点甜啊?

“生活太苦,需要点甜”,这句网络流行语精准戳中了无数打工人的心。于是,利用业余时间搞点副业,成了一种普遍的选择。无论是写稿、设计、做自媒体,还是周末跑跑滴滴、做点手工艺品在朋友圈卖,那份额外到账的收入,确实像给平淡生活加了一勺糖。然而,当这份“甜头”逐渐变得稳定,一个严肃的问题便浮出水面:这笔副业收入,到底要不要交税?很多人抱有侥幸心理,认为金额不大、渠道隐蔽,神不知鬼不觉。但我们必须清醒地认识到,依法纳税是每个公民的基本义务,与其在不确定中担惊受怕,不如从一开始就弄懂规则,让副业之路走得更稳、更远。

首先,最核心的答案是:需要。根据《中华人民共和国个人所得税法》,个人的各项所得都应依法纳税。你的副业收入,无论形式如何,本质上属于“个人所得”的范畴。常见的副业收入,在税法上主要被归类为两种:劳务报酬所得与经营所得。正确区分这两者,是进行税务申报的第一步,也是个人副业纳税筹划的关键所在。这两者的区别,直接决定了你用什么税率、如何计算、以及由谁来申报。

那么,劳务报酬与经营所得区别究竟在哪里?简单来说,劳务报酬更像是一种“打工”模式,你个人作为服务提供者,为某个特定的公司或个人完成一次性的、独立的任务。比如,你为一家公众号写了一篇稿子,获得500元稿费;你帮一个朋友的公司设计了海报,拿到2000元设计费。这些都属于劳务报酬。它的特点是你不构成一个持续的“经营实体”,收入来源相对零散。而经营所得,则更接近于“当老板”的模式,你持续性地从事某种生产经营活动,并以此为主要收入来源。比如,你在某个电商平台开了一家网店,持续上架商品、处理订单、发货收款;或者你是一个拥有固定客源的独立摄影师,系统性地提供拍摄服务。这种模式下,你不仅仅是在出卖个人技能,更像是在运营一个小微企业,收入与成本、费用紧密相连。

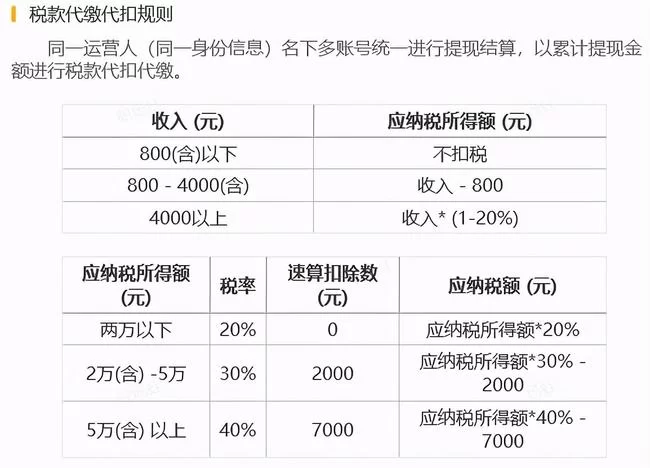

理解了这一核心区别,我们再来看工资外收入纳税标准和具体的计算方式。以最普遍的劳务报酬为例,它并非像工资那样有每月5000元的“起征点”(更准确地说是“基本减除费用”)。它的计税方式是:每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。例如,你接了一个单子,获得1000元酬劳,那么应纳税所得额就是1000 - 800 = 200元。劳务报酬适用的是三级超额累进税率,分别是不超过20000元的部分20%,超过20000元至50000元的部分30%,以及超过50000元的部分40%。这部分税款,通常由支付方(即给你钱的公司或个人)代扣代缴。而经营所得的计算则更为复杂,它是以每一纳税年度的收入总额减除成本、费用以及损失后的余额为应纳税所得额,适用5%到35%的五级超额累进税率。这就要求你必须有意识地记录自己的各项成本开支,比如网店的进货成本、快递费、平台服务费等,这些都是可以合法扣除的。很多人关心的兼职收入交税起征点,其实就是上述劳务报酬的800元减除额,并非说低于800元就不用申报,而是计算下来应纳税额为零。

明确了如何计算,接下来就是实际操作层面的问题:如何申报?对于大多数兼职者而言,最简单的方式是通过“个人所得税”APP进行年度汇算清缴。你的主业单位会为你申报工资薪金所得,而副业的劳务报酬或经营所得,可能需要你自己或支付方申报后,在年度汇算时合并计算。如果全年综合所得(工资、劳务报酬、稿酬、特许权使用费)不超过12万元,或者补税金额不超过400元且符合其他条件,则可能免于汇算。但这里必须强调一个重要观念:个人副业纳税筹划不等于逃税漏税。筹划是在法律框架内,通过合理安排,实现税负的合法降低。例如,如果你的副业规模逐渐变大,收入稳定且成本清晰,可以考虑将其注册为个体工商户,这样就能以“经营所得”来纳税,通过合理列支成本来降低应税所得额,可能比按“劳务报酬”的更高税率交税更划算。又或者,与支付方协商好申报方式,确保税务流程清晰。这种筹划,建立在对政策的深入理解和对自身业务模式的清晰判断之上,是一种智慧的体现,而非对法律的挑战。

回到最初的情感原点,打工人追求的“甜”,不仅仅是金钱上的,更是一种安全感和成就感。一份见得了光的副业收入,一份清清白白的纳税记录,能带给你这份踏实。想象一下,当你的副业越做越大,甚至有朝一日准备将其发展为主业时,一个良好、合规的税务历史将是多么宝贵的资产。反之,如果因为早期贪图小利而留下了税务污点,未来在贷款、创业、乃至个人信用上都可能遇到意想不到的障碍。所以,副业的甜,不应是偷来的蜜,而应是亲手耕耘、合法收获的果实。当你坦然地在年度汇算中填报每一笔收入,那不仅是履行公民义务,更是对自己每一份努力的最高尊重。这份心安理得,才是生活最醇厚的回甘。